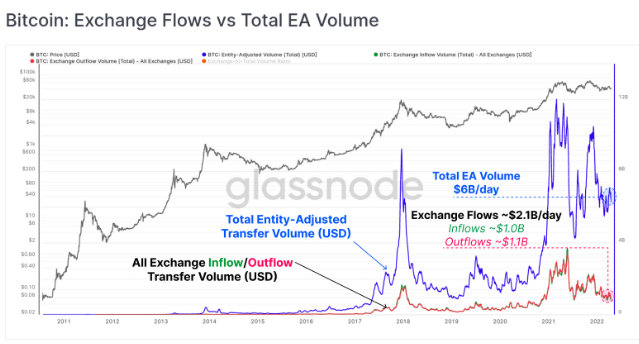

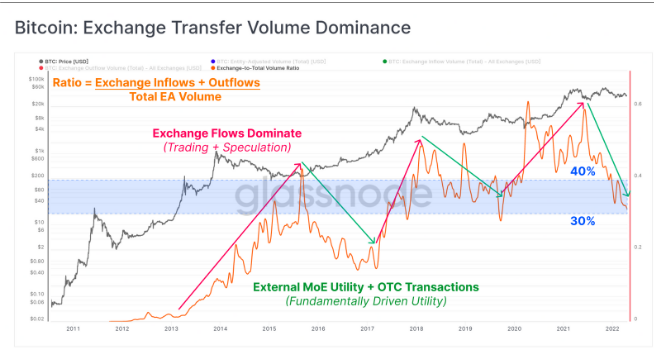

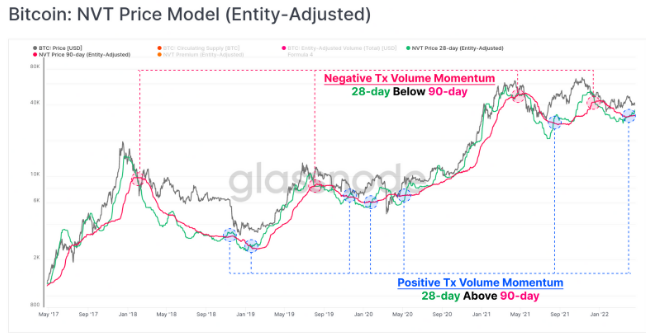

然后,我们可以用总外汇流量(流入量+流出量)和总转账量之间的比率,试图观察与外汇交易主导地位相关的周期性模式。 特别是2016年以来,与外汇流入/流出相关的链上交易量通常在更具有投机性和看涨性的牛市时期(如2016-2017的牛市)增加,以及2019年7月至2021年5月的时期。 相反,在熊市的后期,如2018-19年,以及2021年5月以来,与交易所相关的活动所占份额相对于总价值结算通常会下降。 目前,交易所的交易量约占全部结算价值的32%,这个比例相对较低。这可能表明,从纯粹的投机正在逐渐转向更根本的需求驱动,如场外交易,比特币坚定持有者的积累和托管多重签名设置等。  最后,我们可以将这些对总交易量的观察结果,通过Willy Woo首次提出的方法,将它们建模为基本定价模型。NVT价格模型采用NVT比率的2年中位数,并将其乘以当前交易量。因此,由此产生的模型根据用于价值结算的比特币的当前使用水平建立了隐含的估值。 用28天(绿色)和90天(粉色)周期分别建立快信号和慢信号。这两种模型目前对比特币的估值在3.25万美元(90天)到3.61万美元之间,两者都开始触底,并可能反弹出现逆转。值得注意的是最近的积极势头交叉,28日周期突破90日周期上方的速度更快。 从历史上看,这种交叉是建设性的中长期信号。然而,如下图蓝色所示,这些信号确实需要时间的确认才能证明积极的势头正在发挥作用。更大的链上价值结算将触发这两种模型的增加,这暗示潜在基本面更强(反之亦然)。  总结和结论 近年来,比特币衍生品市场已经非常成熟,其基础结构也在不断发展演变。我们已经看到首选工具从日历到期的期货向永续合约市场的明显转变,鉴于数字资产价格解释的便利性以及数字资产存储和交付的成本较低,这个转变是可以预期的。 在过去的12个月,我们看到交易量、隐含波动率和可用的现金和套利收益率缩减到历史低点,这似乎促使一些资本离开比特币领域,寻求更高的回报。由于现金和套利收益率持续低于3.0%,整体通胀率达到8.5%,这种情况的出现的可能会越来越大。 有趣的是,尽管链上结算量同样低迷,但潜在基本面正在形成一种日益增强的(但早期的)趋势。自2020年底以来,超过1,000万美元的交易一直保持着40%的主导地位,而通常与牛市相关的投机性外汇流入和流出的主导地位似乎正在下降。 (责任编辑:admin) |