|

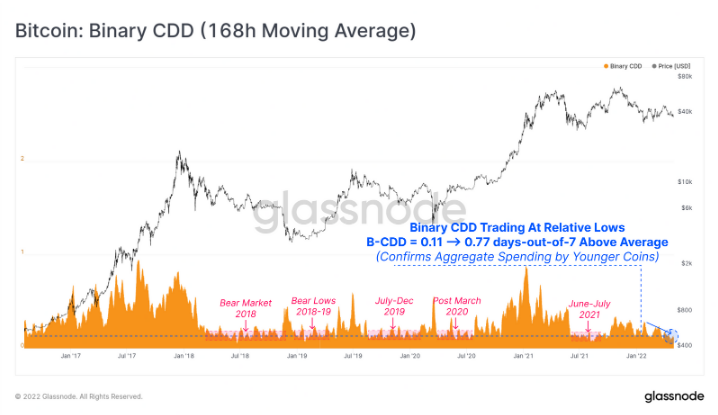

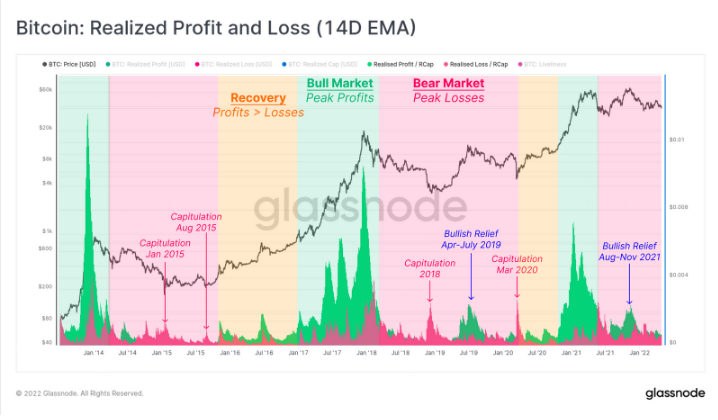

唯一能够实现亏损并触发这一结果的长期持有者是2021-22年周期中那些成本较高的长期持有者,这表明它们目前在长期持有者的卖出行为中占主导地位。  长期持有者外汇流入的盈利能力 接下来我们看一下1年以上的复兴供应量,它捕捉了2021年5月中旬抛售之前购买的所有比特币链上交易量。我们可以看到的是,这个指标实际上在下降,并接近相对低点。通常情况下,复苏的供应量的非常低的读数发生在深熊中,在这种情况下,积累是长期持有者的首选行为。  比特币恢复供应持续活跃1年以上(14天移动中值) Binary Coin-days Destroyed 在很大程度上证实了这一观察,其趋势和明显的标记与复苏供应量指标几乎相同。在7日均线上(每小时分辨率),表明每周有18.5个小时币价破了7日均线。换句话说,在89%的时间里,长期持有者选择持有,没有造成二级市场抛压。 这两个指标进一步支持了这样的观点,即目前LTH的卖方压力主要是由155天和12个月之间的比特币所有者(又称2021-22年的买家)驱动的。  168小时滑动平均数据 熊市底层的基本面 链上工具既可以为我们提供对当前投资者行为的评估(上文),也可以提供基本的估值工具,帮助我们绘制和驾驭各种市场周期。 下图是已实现利润(绿色)和损失(粉色)的变体,计算方法是将两者除以已实现市值。这有效地将投资者带入/带出市场的美元价值与相对市场规模归一,方便我们比较各个周期。由此,我们可以大致确定三个市场阶段: 1. 牛市(绿色区域),有足够的需求流入,投资者能够实现巨大的利润,直接进入市场周期的顶部(净资本流入)。 2. 熊市(红色区域),情况正好相反,价格下跌导致投资者损失处于主导地位(净资本流出)。2019年,也可以说2021年末,我们观察到短暂的看涨反弹中投资者卖出获利。 3.恢复到早期牛市(橙色区域)的这个怀疑阶段,市场从横盘转向上涨,是典型的再积累期或怀疑阶段,实现的利润开始持续超过损失。 在目前的市场中,我们仍然处于熊市阶段,市场尚未提供足够的需求和价格升值,以实现可持续的获利和资本流入。如果实现的利润开始持续超过损失,同时价格稳定,这可能表明正在向第三阶段过渡。  (责任编辑:admin)

(责任编辑:admin) |