|

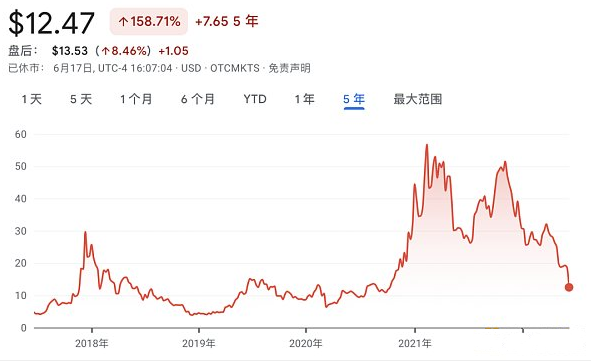

熊市是流动性乐章的休止符。 著名投资者 Charlie Munger 曾经说过一句话:“有三种方式可以让一个聪明的人破产:酒(Liquor)、女士(Ladies)和杠杆(Leverage)。” 对于见惯了市场周期轮转的 Charlie Munger 而言,他已经见识到杠杆的威力。而在加密市场中像 BlockFi、三箭资本这样的新贵们,却在牛市丰沛流动性的无序扩张后,逐渐迎来了属于自己的终局。 当我们回顾“加密大败局”,无论是曾经的一线VC三箭资本,还是一度估值高达30亿美元的BlockFi皆踩坑灰度发行的比特币信托基金GBTC。 曾经的牛市发动机,如今却成为导致众多机构暴雷的“油桶”,这一切究竟是如何发生的? GBT,牛市套利机器 GBTC 全称 Grayscale Bitcoin Trust 灰度比特币信托基金,由 Grayscale 推出。Grayscale 是一家由 Digital Currency Group 于 2013 年成立的数字资产管理公司。 GBTC 的推出旨在帮助美国高净值投资者们在当地法律允许的范畴内投资比特币,就像购买基金一样,但实际上 Grayscale Bitcoin Trust 算是一支被阉割了的 “类ETF 基金。” 按照正常逻辑,投资者在一级发行市场,可以将自身的 BTC 申购 GBTC 份额,也可以通过相应 GBTC,赎回 BTC。但自 2014 年 10 月 28 日起,灰度比特币信托暂停了其赎回机制。 其次,GBTC 在一级市场发行后,经历 6 个月的锁定期才可以在二级市场交易。 在新冠大放水的宏观背景下,加密市场变成了机构眼中的一块香饽饽。出于对未来比特币价格增长的良好预期,在2020年-2021年很长一段时间内,GBTC 长期处于正溢价。这意味着如果投资者想要购买代表 1 个 BTC 的 1000 股 GBTC,需要付出比购买 1 个 BTC 更高成本的价格。  那么,为什么投资者们会选择购买拥有溢价的 GBTC,而不去真正持有 BTC 呢? 在二级市场中,GBTC 的主要持有者是合格的个人和机构投资者,大部分散户都可以通过 401(k)(美国退休福利计划)的账户直接购买 GBTC,不需要支付收益税。因而 GBTC 溢价率只要在一个散户可接受的区间,他们就可以通过规避税收的利差来获利。 除此之外,也有一些传统机构因为监管原因无法买币持币,同样会通过 GBTC 来进行相关的加密货币投资。 也有人猜测,Grayscale 人为地推动了正溢价的产生,以吸引更多的投资者参与投资。就像电影《华尔街之狼》中的经典桥段,如果我们想让消费者购买我们手中的一支笔,创造需求是最好的办法,正溢价便是「需求」,即投资者对于利润的追求。 (责任编辑:admin) |