|

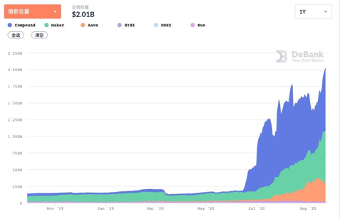

当前DeFi借贷主要以数字货币资产抵押的形式为主,缺乏以用户信用授权为基础的信用贷,极大地限制了 DeFi 借贷的产品形态、用户规模及业务发展。包括 Aave、Zero Collateral、Wing.Finance 在内的借贷平台均进行了相关尝试,但是相关的产品形态并非是纯粹的以信用评判为基础的无抵押贷,而是以信用评判为基础的低抵押贷或者担保贷款。这主要是因为当前的 DeFi 世界缺乏一套纯链上的征信体系、以及一套法律认可的债务清偿体系。 Report 报告 数字货币借贷市场 根据第三方 DeFi 数据机构 DeBank 的统计,DeFi 借贷的借款规模已经达到 20 亿美金, 相较于 2019年9月30日 的借贷规模,增速为 14.92 倍。头部借贷平台分别为 Aave、Compound 等,借贷形式以抵押贷为主,即需要用户超额抵押手中的数字货币,这极大地限制了资产的流动性。

而传统金融市场,信用贷在商业贷款占比中并不低,比如信用卡、消费贷等信用贷早已经渗透到大家日常生活中的方方面面。以美国为例,在 2020 年,美国的抵押贷市场规模在 11.05 万亿美金,信用贷规模在 4.11 万亿美金,约为抵押贷规模的 37.2%。 所以 DeFi 世界需要改变仅以抵押贷的借贷形式,向用户提供非抵押贷款,用于服务履约历史良好、热爱数字资产的用户,降低用户进入 DeFi 借贷产品的门槛。 DeFi 信用贷产品的核心门槛 征信体系 对于传统信用贷业务的开展,一套完善的用户征信体系是十分重要的,它可以记录用户的历史违约、履约信息,帮助贷款平台判断用户的违约风险。而在主打匿名的数字货币领域,尚无一套记录用户信用履约的征信体系,无法付诸借贷平台识别用户违约风险,进而导致DeFi借贷绝大部分是抵押贷。 清偿体系 征信体系的主要作用在于事前控制,即在贷款申请阶段,借贷平台根据该用户的历史履约/违约信息来识别是否房贷、房贷利息、违约风险等。 但仅仅只有征信体系的作用有限,还需要一套可执行的违约债务清偿体系,即借贷平台可以借助司法体系而履行债权人权益,要求债务人清算其他财产用于偿还债权人,补偿债权人的损失。 而当前DeFi领域缺乏一套行之有效的债务清偿体系,从而使得信用贷产品无法在用户违约后要求强制履约,从而也增加了数字货币信用贷产品的设计难度。 DeFi 信用贷产品介绍 Aave 作为当前借贷规模最大的 DeFi 借贷平台,Aave 一直以抵押贷为主,在 2020年7月 宣布未来将推出信用贷类产品。其允许用户之间的信用授权(Credit Delegation),即 A 用户可以将自身的借贷信用授权给 B 用户,从而 B 用户可以申请到无抵押的贷款。但一旦 B 用户违约,系统将会清算 A 用户的抵押资产。 (责任编辑:admin) |