|

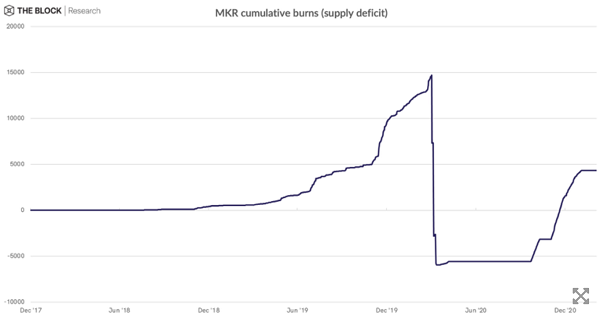

现在,在已失效的单抵押DAI中,创收机制基本上是尽可能保持简单。在DAI铸造之后,抵押债务头寸(CDP)持有人的债务会因为MKR持有人设定的稳定费而增加,抵押债务头寸持有人必须退还全部铸造的DAI和MKR中累积的稳定费,否则就不能关闭抵押债务头寸。PETH持有者(即抵押债务头寸持有人)和管理者(清算人)也会获得一部分协议利润,需要购买MKR才能关闭抵押债务头寸,并弥补PETH持有人造成的部分收入损失,这也是Maker当前版本中修复的一个严重缺陷。 多抵押品DAI是对先前版本的一次重大改进:首先,目前有28个不同的DAI铸造金库(Vault),每个库都有自己的稳定费;其次,尽管包括清算在内的所有债务偿还都是在DAI中完成的,但只有在Maker协议“Surplus Buffer”(剩余缓冲)中有1000万枚DAI的情况下,MKR代币持有人才有可能获得间接收入。因为只有达到这一数字之后,才可以在拍卖中出售1万枚DAI兑换MKR,之后Maker协议会回购过程完成后销毁购买的代币。 Maker收入的另一个来源是锚定稳定模块(PSM),该模块有助于将DAI锚定价格维持在1美元。这个锚定稳定模块允许USDC-DAI互换的同时不产生任何滑点,仅收取0.1%的费用,也为使用诸如Curve这样的DEX套利者提供了新的套利机会,从而有效降低波动性。 Maker还有以下费用: * 日常运营 (薪水、审计等) * DAI储蓄率(支付给在特殊合约中减少DAI供应的用户费用,最近一年为零) * 资本重组(“黑色星期四”之后资本重组费用为530万美元) Maker协议去年增发了2.1万枚MKR代币,旨在抵消此前累积的MKR赤字也使MKR供应量过剩了近9个月时间。

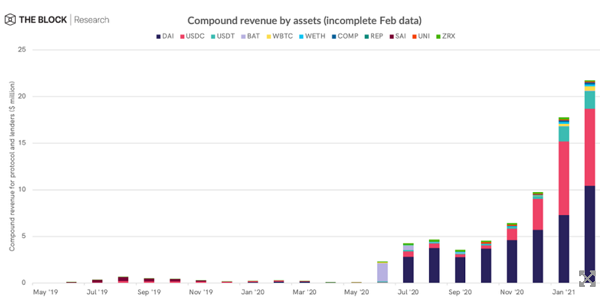

上图资料来源:MakerBurn Compound Compound也是最早一批借贷协议,之后该协议又进行了多次优化,从P2P到流动性池,最终实现了为用户提供去中心化借贷服务。在Compound平台上,用户可以借出一项协议批准的资产,并在每个区块中获得利息收益。在流动性池中,只要池内有足够的流动性,用户就可以随时提取自己的代币。可能是出于这个原因,Compound流动性池的利率是可变的,而且在Compound流动性池每次交互之后,利率都会发生变化。自从2020年6月启动流动性挖矿之后,Compound收入获得了大幅增长,该协议还将原生代币COMP分发给协议上的借方,而且使用COMP代币还能补贴利率。而像DAI、USDC和USDT这些稳定币,在循环借贷中的风险较小,2021年2月,Compound平台总收入中有95%来自循环借贷。

上图资料来源: Ethereum, The Block Research 为了在COMP代币持有人之间进行资本重组或现金流分配,每个流动性池都准备了储备金,储备金的多少,决定了Compound协议中借款利率多少,一旦确定则很少进行更改。对于已经弃用的资产,比如SAI和REP v1,借款利率是100%,Compound曾四次使用SAI储备金为某些提案的开发工作提供资金支持。 (责任编辑:admin) |