|

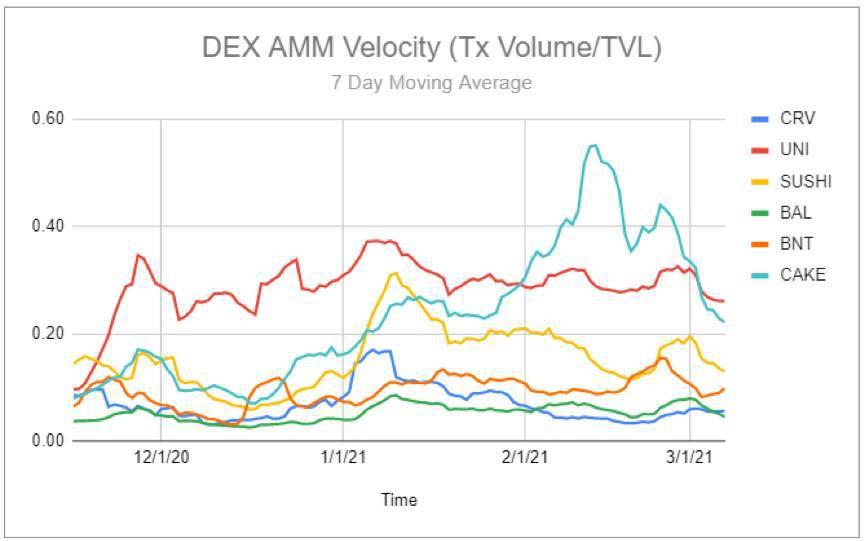

接下来,我们再来介绍另一个概念:去中心化交易所自动化做市商速度(DEX AMM Velocity),即交易量和锁仓量之间的比率,这个指标可以用来追踪 AMM 资金周转速度,如果指标数字较高,意味着资金被更快转移(资金流也更高),资金流可被细分成两类: 非套利资金流套利资金流

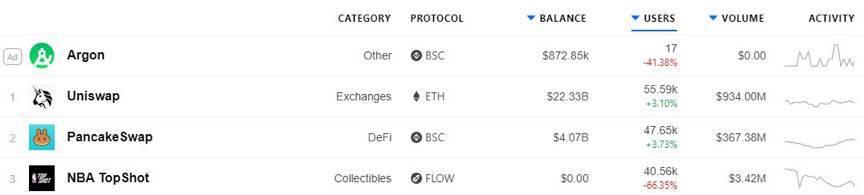

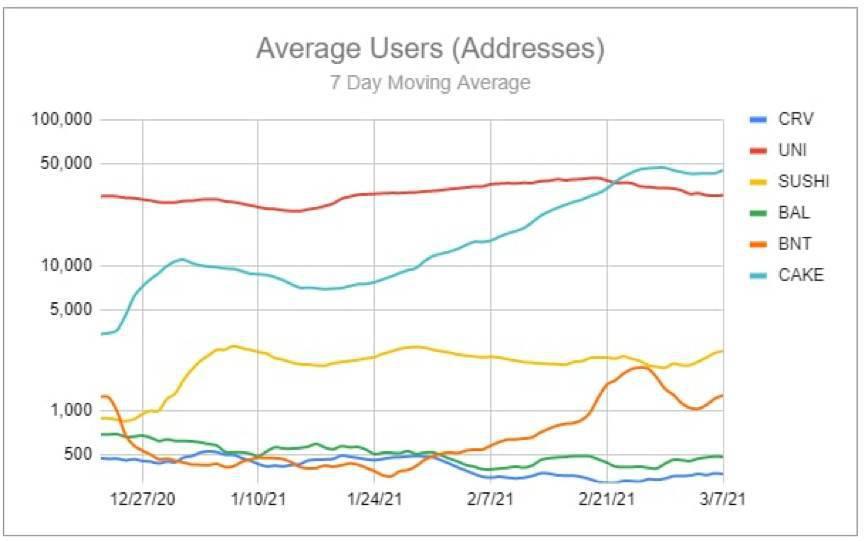

非套利资金流本质上来自于真实用户的交易活动(当然,也有可能来自于进行非套利交易的机器人)。在这方面,Uniswap 显然具有很多优势,因为该 DEX 是大多数交易者首选的交易网站。但根据 DappRadar 的交易数据,我们发现 PancakeSwap 的用户量其实并不少。

相比之下,其他所有 DEX 用户量都没有 Uniswap 和 PancakeSwap 的多,这表明 Uniswap 和 PancakeSwap 上相对存在更多非套利资金流。另外,在用户量指标方面,目前只有 PancakeSwap 和 Bancor 两家 DEX 在不断增长,尽管 SushiSwap 的锁仓量和流量也很高,但每天只能稳定「吸引」2000-3000 名用户。

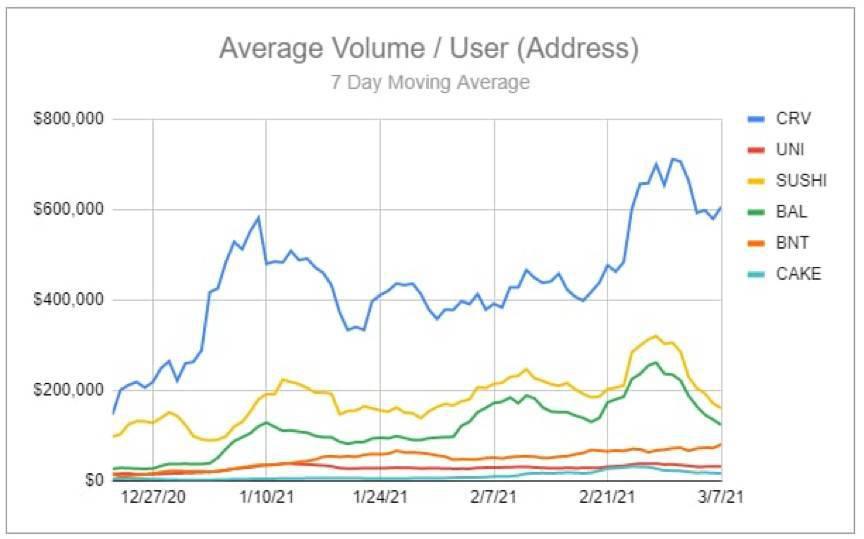

如果我们再比较一下「交易额 / 用户量」指标,就会发现: 交易额 / 用户量全面增加,反映出较高的资产价格;Curve 平台上单笔交易的交易额更高;Sushiswap 和 Balancer 拥有较高的交易额 / 用户量,表明这两个平台上主要由「巨鲸」主导,而且存在套利交易;相比之下,Uniswap 和 PancakeSwap 是散户投资者的首选。

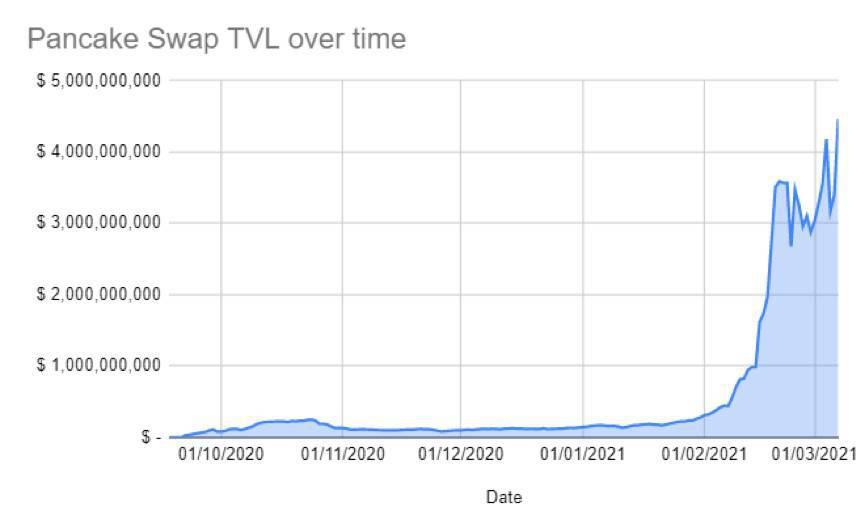

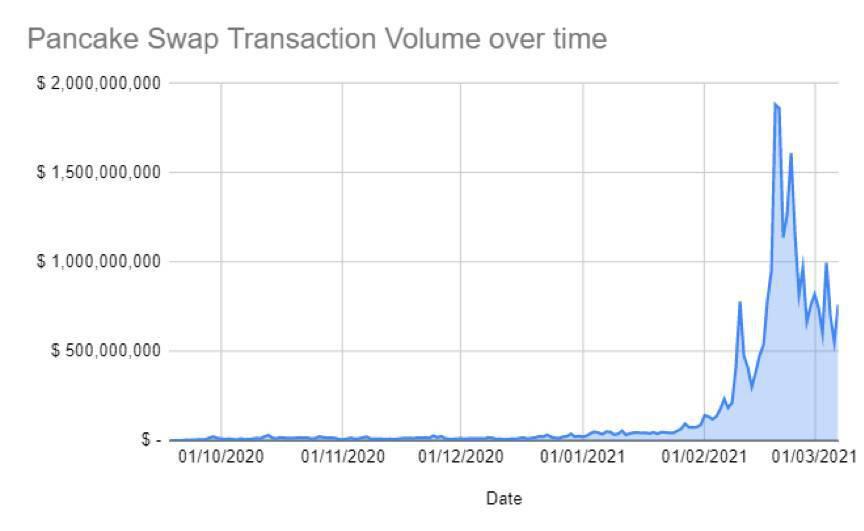

这里有一个问题需要注意:如果「交易额 / 用户量」比率结果较低,并不意味着套利资金量同样较低。Uniswap 和 PancakeSwap 上也有较高的套利交易,这是因为两家交易所的锁仓量都很高,同时 gas 费用很低,更高的流动性和更低的交易成本都会带来更大的套利机会。 币安智能链上的 PancakeSwap 交易成本比 Uniswap 上的交易成本便宜 100 倍,交易费率只有 20%(Uniswap 是 30%),因此你会在 PancakeSwap 上看到更多套利机会。想要深入理解这一点,让我们想象这样一个场景: 在一家中心化加密货币交易所上,ETH 价格先是上涨了 35%,然后又下跌 35%。 在 Uniswap 上,就算考虑到 CEX/DEX 的交易费用、gas 成本、滑点等因素,一个套利机器人的交易总成本也不会超过 35 个基点。在 PancakeSwap 上,套利交易成本可能会达到 25 个基点,因此套利交易可以同时在这两个平台上进行。 简而言之,相比于其他 DEX,执行费用更低的 DEX 能够以更高的交易频次获得流动性。为了进一步说明相关论述,我们抓取了各种币安智能链渠道的社交媒体,比如 Twitter、Telegram 等。由于不是定量分析,因此我们没有漂亮的图表,但币安智能链的社区参与度很高,也非常真实——实际参与数量级甚至比以太坊上的项目还要高。 (责任编辑:admin) |