|

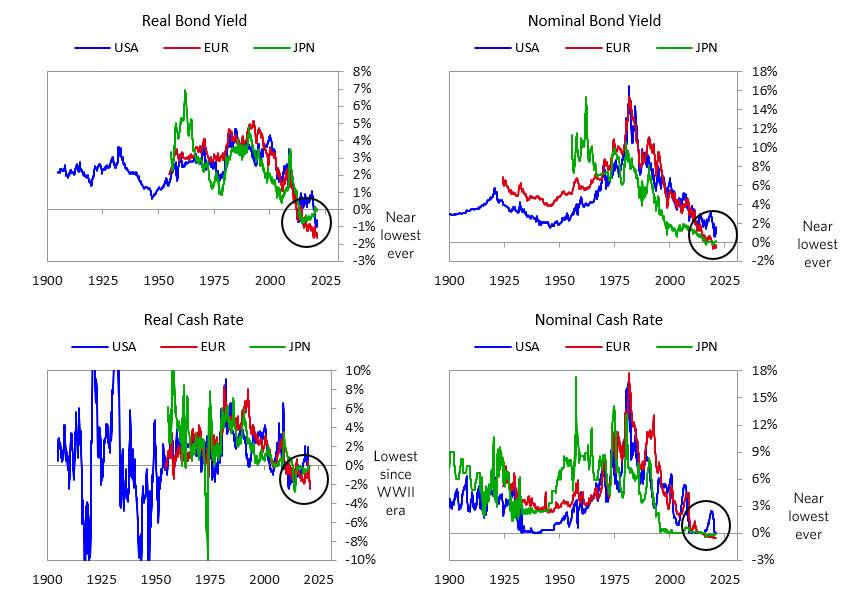

桥水基金创始人 Ray Dalio 认为,当前宏观环境下非债务、非美元资产的比例应该增加,多样化配置会比传统的 60% 美股、40% 债券更好。 过去几十年,美国国债一直视为是最安全的资产,将 40% 的资产配置在国债,对冲「货币贬值」或是「通货膨胀」的风险,已经是常规配置。不过近来债市却不太宁静,特别是十年国债因抛售而导致殖利率急速上升。虽然多数投资人认为这是短暂现象,但全球最大避险基金桥水基金创办人 Ray Dalio (达里欧) 在 16 日的文章《Why In The World Would You Own Dollar Debt?》却指出,这可能不是短期现象。 傻瓜才买债券债券可能已经从安全资产变成愚蠢资产。 Ray Dalio 认为,目前「储备货币」(美元、欧元、日圆)债券的实际利率(名目利率−通膨率)已经是负数,这些极低利率的资产已经无法满足投资人的需求,包括养老基金、保险公司、主权财富基金、储蓄帐户。

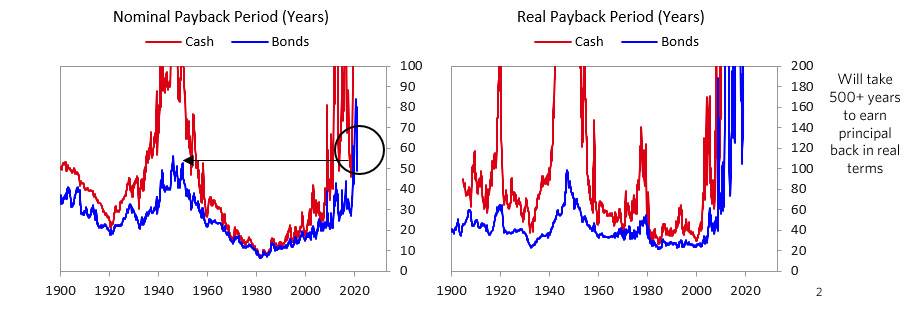

不只是债券,连现金的实质收益率也已经是负数。在这种情况下,借入现金做空债券似乎变成合理的选择。桥水基金的数据可以解释为何不久前,美国十年债的殖利率急剧上升(债券价格下跌),甚至回购市场出现「负利率」的现象。 「回购市场」是指融资一方出售证券时,也签订回购协议,再依定期间内买回资产并附上利息。而在三月初的现象是,出售 / 出借十年美债的一方,反正在回购时可以获得对方的利息,这表示回购市场已经摇身一变,变成机构投资人借十年美债放空的地方。 现在投资债券有多蠢?Ray Dalio 用了很直观的方式解释。 假设我今天购买了 100 元的储备货币债券,那我要等到什么时候才能回本,且开始收取利息?美债要 42 年、欧债要 450 年、日债要 150 年、中国国债要 25 年。 如果把通货膨胀率考虑进去,在美国要真的开始获利还要再等 500 年,而在欧洲、日本则是永远不可能。下图是美债名目利率(左)和实际利率(右)可开始获利所需的时间。

全球经济的板块正在改变现在的情况是这样,大家都持有了大量的债券,而各国政府则是拼命生产债券、债务、债务资产,其中又以美国政府最多。文章指出,美债占了各国央行、主权财富基金、投资人的三分之一的债券部位。 这是因为美国过去、现在是世界最强国,美元一直是世界储备货币,美元计价的资产自然也成为最安全的资产,而这让美国享有特权,因此不断的超额借贷。值得一提的是,由于不断超额借贷、负债会威胁到储备货币。于此同时,新兴市场正在崛起。 (责任编辑:admin) |

美债名目利率(左)和实际利率(右)可开始获利所需的时间

美债名目利率(左)和实际利率(右)可开始获利所需的时间