|

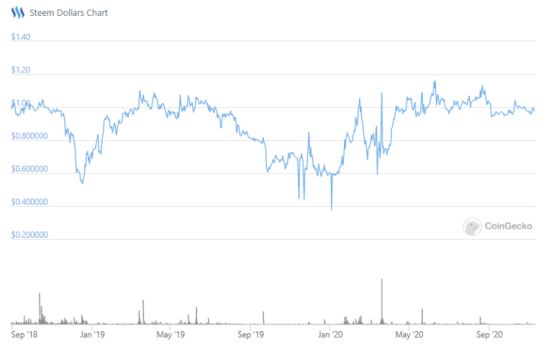

NuBits稳定币的崩溃 在Frax稳定币中,出售新铸造的稳定币所产生的价值的一小部分放在USDC储备金中。其余部分以Frax股票支付,其市值也以铸币价格股票的方式对稳定币形成价值支撑。从这个意义上讲,Frax相当于拥有一些USDC和一些铸币业股份的稳定币。 铸币稳定币模型简介 在铸币股份模型中,创建新资产的目的是成为支撑稳定币价值的风险资产。在算法版本中,稳定币的供应会自动适应需求,风险将由抵押资产持有人承担。铸币权分享机制类似于DAI这样的基于杠杆的机制,我们将在本系列的第3部分中进一步介绍。两者的主要区别在于风险资产的风险更大,因为它的价值来自于同一个自我运转的系统。如果系统处于危机中,则风险资产本身的价值可能会进入死亡螺旋,导致系统崩溃。这也可能像银行挤兑或索罗斯攻击一样:大量赎回稳定币会导致风险资产价格恶化,从而引发更多赎回和系统崩溃。 铸币股份稳定币尽管有一些成功案例,但表现不稳。Steem Dollars是Steem区块链上铸币股份的早期例子。当价格低于1美元(但不高于1美元)时,Steem Dollars在价格下行时勉强稳定了价格,同时经历了许多脱钩危机。

使用铸币股份模型的Steem Dollars的价格表现(注意:Steem Dollars仅在下行方面稳定下来,价格可能会大幅上涨至1美元以上) 迄今为止,铸币股份的其他项目,例如Terra,都可以正常工作。但是,它们面临同样的风险。我们将在本系列的第3部分中介绍更多这些内容。 最后,值得注意的是,Ampleforth并非铸币税共享模型,也不是稳定币。本质上,这只是固定供应的加密货币上的一个表面操作。它将每位用户持有的代币数量从某种价格波动性转变为数量波动性。除心理影响外,对用户持有的币值没有稳定作用。事实已经证明了这一点。 继续回到储蓄支持的稳定币 再回到Franx,铸币税共享模型在抵御银行挤兑行为来说是非常脆弱的。而且USDC并非全天候储备,因为它仅对冲价格风险,并且无法抵抗监管、审查和交易对手风险。 稳定币Fei的风险更为极端。Fei储备金仅由高度波动性的ETH组成,并且先天性储备不足。Fei仅保留了发行的稳定币的小部分储备金,将剩余部分分配给第一批利益相关者,这使其原有的脆弱性超出了预期。总体而言,这几乎与我们所说的全天候投资组合相反。这导致Fei持有人会押注巨大的赌注,以防ETH价格波动而不会下降,这加剧了银行挤兑的风险。 (责任编辑:admin) |