|

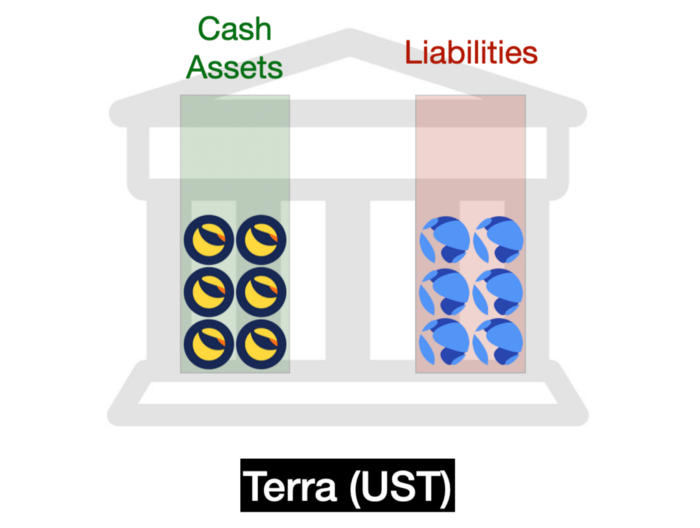

UST的锚定汇率目前是稳定的。 Fei、Celo和Terra不允许赎回。相反,他们在公开市场上进行自己的货币交易,也就是说他们愿意买卖差价。 从表面上看,这似乎与赎回大不相同,但这实际上是一个比看起来更接近的连续体。这是因为,从经济上讲,对做市的可信承诺与允许造币和赎回是相同的。 想象一个由ETH抵押的稳定币,称之为STBL代币,该协议向市场推出ETH/STBL对。这意味着该协议将愿意以1.01美元的ETH出售1个STBL,并以0.99美元的ETH购买1个STBL。如果STBL低于锚定汇率,它将继续交易STBL,直到其ETH耗尽。 如果STBL代币改为铸币和赎回,它可能会允许任何人以1.01美元的ETH铸造1个STBL,并以0.99美元的ETH赎回1个STBL。如果STBL低于锚定汇率,它将继续用STBL赎回ETH,直到其ETH耗尽。 在传统的中央银行中,做市商不允许赎回,而是允许中央银行有更多的自由裁量权。但是算法做市是不同的,因为智能合约可以做出牢不可破的、自我执行的承诺。因此做市和可赎回性是实现同一目标的两条途径:提供流动性和确保紧密锚定。 研究了中央银行风格的算法稳定币,还有另一种更稳定的算法稳定币:铸币股份模式(Seigniorage Shares)。 铸币股份模式稳定币 经典的铸币股份模式稳定币是Basis Cash,基于未发行的前身Basis。它可能是最典型的算法稳定币,后来许多其他设计都是从它衍生出来的。一个视频展示Basis Cash的工作原理,视频链接地址:https://youtu.be/bHzI8mECz_w。目前,Basis Cash的锚定汇率已经被打破。 可以将Basis Cash视为两个运作阶段:当有未偿还的债券时,Basis Cash处于收缩周期,货币供应的增长速度不足以偿还所有系统债务。但是,如果需求继续增加,最终所有债券将得到还清,系统将进入扩张周期,股东们将再次获得新铸造的Basis Cash奖励。 新铸造的Basis Cash是“铸币税”,即央行通过发行新货币获得的利润。 正常的中央银行将铸币税保留在自己的资产负债表上,以备不时之需。另一方面,Basis Cash会在收到铸币税的那一刻就向股东支付所有铸币税。这使得Basis具有非常“高效的担保”,其资产负债表上根本就没有资产。这使它能够在0资产上支持非常大的高稳定币供应。但是,这也使其很容易遭受“死亡螺旋”或信任危机的影响。事实上,Basis Cash确是如此。 后来的算法稳定币大多数都是Basis设计的后代,包括我们将要研究的最后一个稳定币。 ESD(Empty Set Dollar)是由匿名创始团队精心发行的稳定币。ESD的原始版本(ESD v1)就是基于Basis Cash设计的。 (责任编辑:admin) |