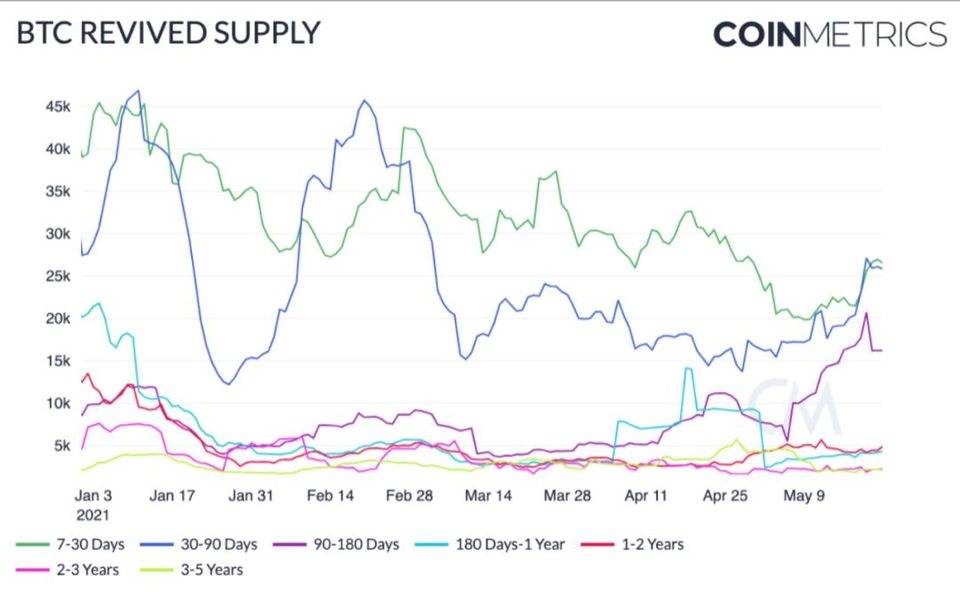

|

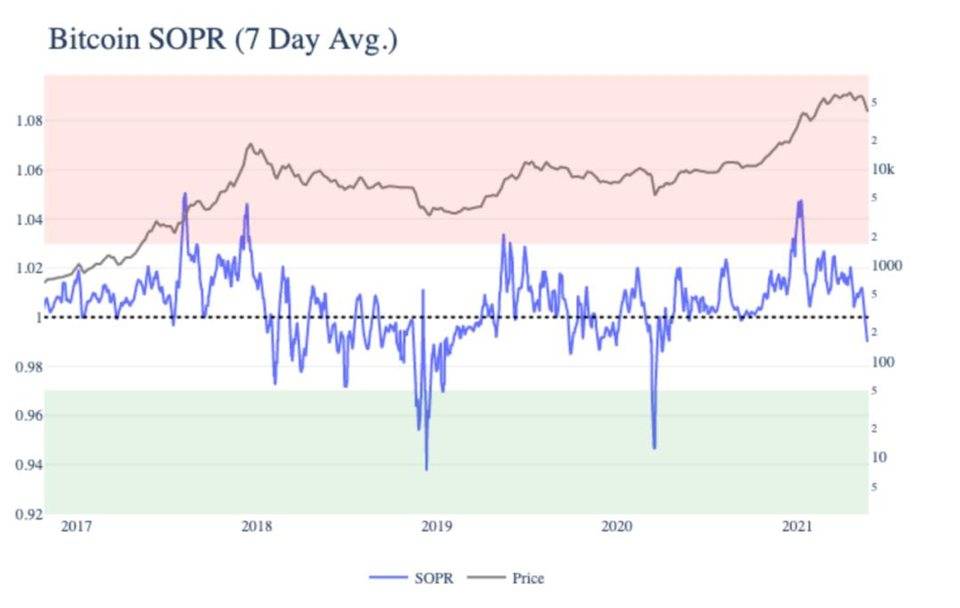

这些卖家中的许多人似乎已经亏本出售。BTC 花费产出利润比(SOPR)在 5 月 19 日降至 0.977,是 2020 年 4 月以来的最低水平。 BTC SOPR 是比特币在 UTXO 被花费时的价格与它们被创造时的价格的比率。换句话说,它是出售价格除以支付价格的代表。SOPR 低于 1,表明投资者在亏损的情况下出售。这表明一些最近买入的投资者,当 BTC 价格接近历史高点时,已经投降并正在出售他们的持仓。从历史上看,低于 1 的 SOPR 对应的是局部周期的底部。 然而,重要的是要注意,SOPR 是一个近似值,而不是衡量盈利交易的确切标准。不是每笔比特币交易都是交易,这意味着不是每笔交易都代表卖进或卖出的利润。

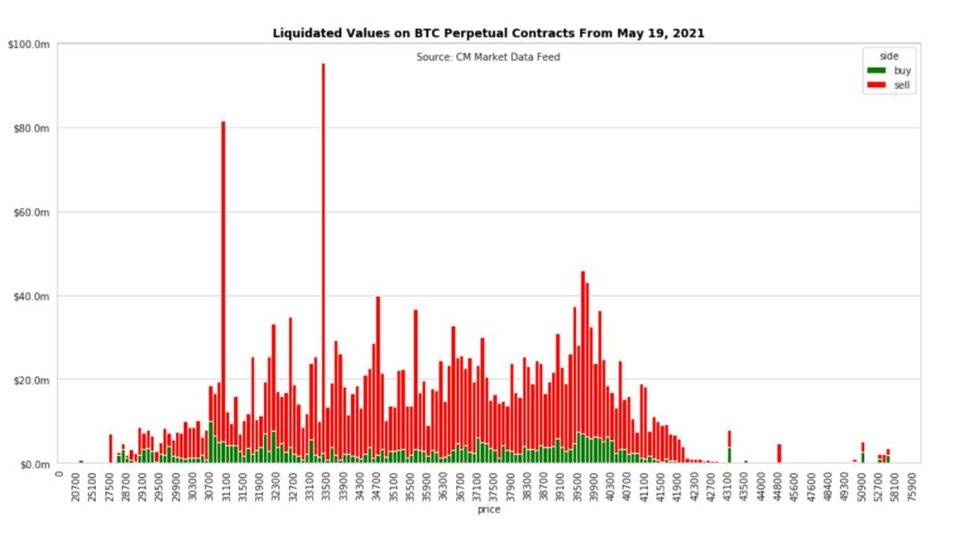

期权清算在崩盘前的几个月里,加密货币市场被创纪录的高水平的杠杆期货所支撑着。但是,随着 BTC 价格的下跌,大量的杠杆迅速开始爆仓。 5 月 19 日,当价格出乎意料地跌至 4 万美元以下时,比特币出现了较大量清算。当 BTC 跌至 3.9 万美元时,大量多头被清算,开启了暂时的价格螺旋。 杠杆是指交易者有效地借钱来增加他们对某种资产的风险。杠杆增加了潜在的回报,但也放大了风险。如果价格突然下跌,交易者的账户中可能没有足够的抵押品来支付他们的杠杆头寸,这可能导致他们被交易所清算并失去资金。这可能会造成被迫卖家的突然激增,这可能会导致螺旋式的清算--如果有足够的头寸被迫出售,价格就会下降,从而导致更多的清算。 下图显示了 5 月 19 日的 BTC 永久期货合约的清算价值。绿色的「买入」代表卖空者,他们被迫买入以弥补他们的头寸。红色的「卖出」代表被迫卖出回补的多头。 随着 BTC 跌破 4 万美元,大量多头合约在 39,100-40,300 美元范围内被清算。这导致了一连串的清算,一直跌到 3 万美元,接近 1 亿美元的清算低于 33,500 美元,超过 8000 万美元的清算低于 31,000 美元。与短线清算相比,大量的长线清算表明有不成比例的合约在做多,这是当时市场看涨的一个标志。在 30,700 美元以下的清算终于开始枯竭,因为 BTC 价格接近 30K 美元,然后又反弹起来。

一连串的清算使 BTC 永久期货的未平仓合约减少了 30 多亿美元,使其达到 2 月以来的最低水平。未平仓合约是对活跃的期货合约总数的一种衡量。 (责任编辑:admin) |