|

收到 Bob 的乱序钞票后,Alice 银行盲签名每一条乱序数据,然后把这些签名发回给 Bob。每签发一条乱序钞票,Alice 银行就从 Bob 的银行账户扣除 1 块钱。 现在,因为 Alice 银行盲签了这些乱序钞票,她的签名已经与初始的电子钞票关联了起来。所以 Bob 现在可以使用这些初始的、没有经过混淆的钞票给 Carol 支付了。他只需把这些数据发送给 Carol 即可。 Carol 收到这些电子钞票后,转发给 Alice 银行。Alice 可以检查自己是否签名过这些钞票,这也是靠盲签名完成的事:它们都跟她的私钥有关联。Alice 银行也顺带检查同样的钞票(序列号)是否已由他人使用过(自己是否遭遇了多重支付)。 钞票检验完成后,Alice 银行就给 Carol 的账户添加等量的金额,并告知 Carol。经过银行的确认后,Carol 也知道了 Bob 所支付的是有效的钞票,可以放心地发货了。

最关键的是,Alice 银行只有在 Carol 要存入这些数字钞票时才会知道未经混淆的钞票数据!因此,Alice 银行根本不知道这些钞票是 Bob 的。理论上,也完全有可能是 Dan 或者 Erin 的! 因此,Chaum 的解决方案提供了支付中的隐私性。在当时,这不算什么新鲜事:那时候隐私支付是常态(译者注:指的是现金交易)。但它是电子形式的,这就是新颖之处。因此,Chaum 选择了这个比喻:现金(cash)。电子化的现金,eCash。 DIGICASH到 1990 年,也就是 Chaum 发表第一篇论文差不多 10 年后(现在年轻一辈的密码学货币开发者比如 Matt Corallo、Vitalik Buterin 和 Olaoluwa Osuntokun 也都还没出生),David Chaum 创办了 DigiCash 公司,办在阿姆斯特丹(Amsterdam),Chaum 已在那里生活了好一段时间。这个公司实际上专门做数字货币和支付系统,业务包括一个替代收费亭的政府项目(最终被取消)和智能卡(类似于我们今天的硬件钱包)。但 DigiCash 的旗舰项目还是其数字现金系统 eCash。(这个系统叫做 「eCash」,而系统中所用的货币叫做 「CyberBucks」,相当于我们用大写的 「Bitcoin」 来指称底层的协议,而用小写的 「bitcoin」 来称呼其中的货币。)

那还是网景(Netscape)和雅虎(Yahoo!)领导科技行业开创新高度的时代,一些人认为微支付而非广告,将成为互联网的收入模式,DigiCash 也被认为是科技企业中冉冉升起的新星。当然,Chaum 和他的团队也对自己的技术很有信心。 (责任编辑:admin) |

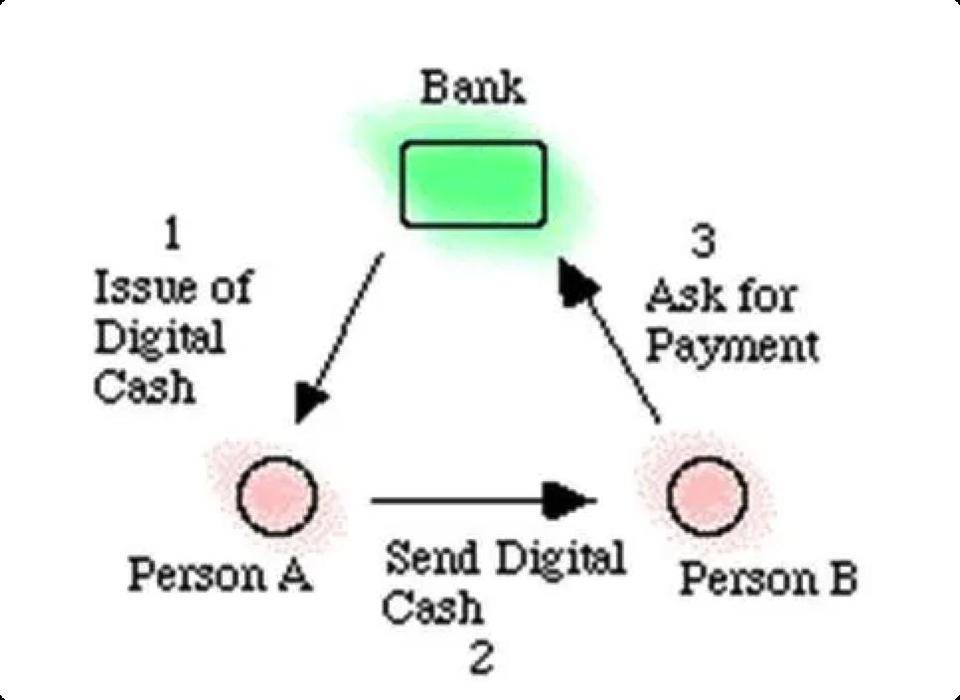

eCash 背后的基本原理。来源:faculty.bus.olemiss.edu/

eCash 背后的基本原理。来源:faculty.bus.olemiss.edu/ DigiCash 早期的技术团队(Chaum 不在照片中)。来源:chaum.com/ecash

DigiCash 早期的技术团队(Chaum 不在照片中)。来源:chaum.com/ecash