|

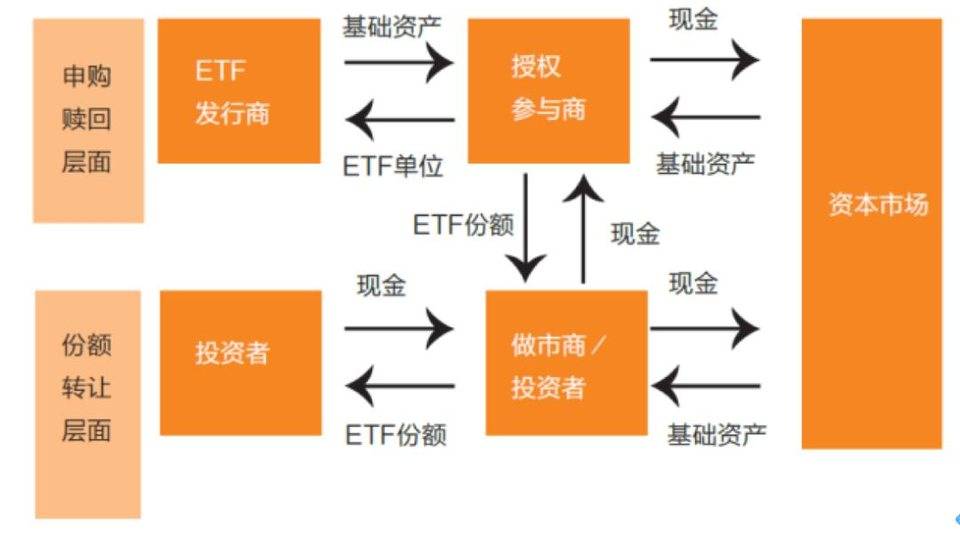

AP 可以是做市商、专业机构或其他大型金融机 构,由 ETF 发行商指定,可以通过实物申购赎回改变市场上 ETF 份额的供应。 当一个 ETF 发行商想要扩大产品规模时,会请 AP 在市场上按配置权重购买这只 ETF 的成分证券,并将这些证券交给 ETF 发行商。作为交换,ETF 发行商参考 ETF 净值 (N AV) ,给 AP 同等价值的 ETF 份额。AP 随后可以转售 ETF 份额以获利。这个过程也可以反向进行:AP 向 ETF 发行商赎回一篮子成分证券,从市场上移除 ETF 份额。 AP 申购赎回 ETF 份额的能力以及套利机制让 ETF 的市场价格趋近净值。ETF 出现溢价时,AP 在市场上购买标的证券,用于向 ETF 发行商申购份额;而在 ETF 出现折价时,AP 向 ETF 发行商赎回份额,并在市场上出售得到的标的证券。 一般来说,AP 越多,相互间的竞争越有可能使 ETF 市场价格接近公允价值。这是 ETF 不同于封闭式基金的重要特征之一。对于封闭式基金,没有人可以申赎份额。由于没有套利机制可以用于调节供求关系,经常出现封闭式基金以高额溢价或折价进行交易的情况。 在美国,个人投资者可以直接从经纪账户 (比如 Charles Schwab 和 Merrill Lynch) 买卖 ETF。ETF 份额转让类似股票,每隔 15 秒公布日内参考价值、每日公布 ETF 份额价值,可以在市场开放的任意时间交易,并支持当天多次买进卖出、做空和以保证金购买等。相比而言,一般的共同基金 (ETF 可以视为一类特殊的共同基金) 每天只能 (休市后) 交易一次。 综上所述,一般情况下的 ETF 可以从以下要点理解 (这些要点也是理解比特币 ETF 的关键) :

比特币 ETF 的设计方案和相关难点与灰度比特币信托的对照要理解比特币 ETF 的意义,最好先与目前全球最大的比特币金融产品——灰度比特币信托做对照。 灰度比特币信托的关键特征如下:

|

ETF 的一级和二级市场,(此图引自:余兆纬,2019,《全球 ETF 发展浪潮对我国的启示》,《清华金融评论》2019 年 7 月。)

ETF 的一级和二级市场,(此图引自:余兆纬,2019,《全球 ETF 发展浪潮对我国的启示》,《清华金融评论》2019 年 7 月。)