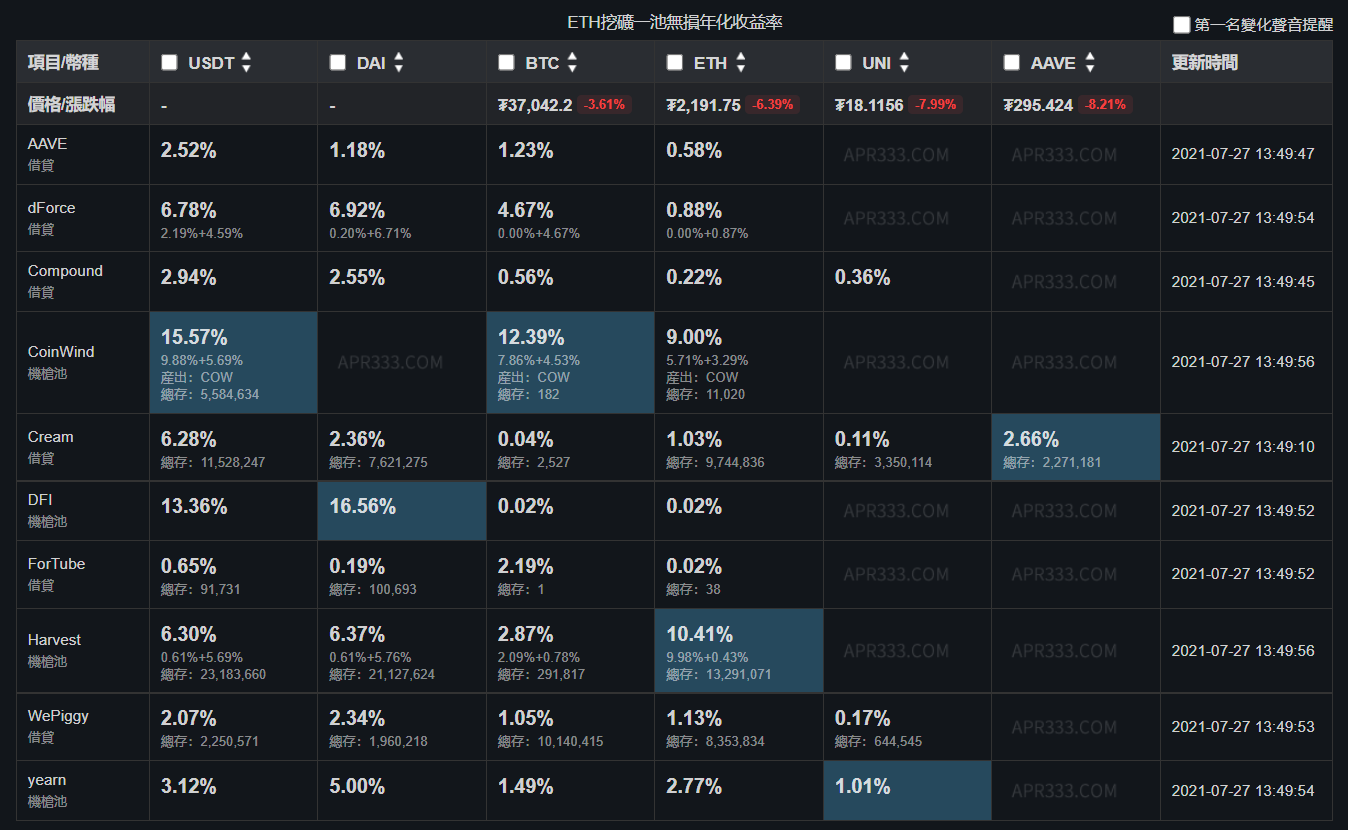

监管理由DeFi 的规模虽然还不成气候,但是这个原先被监管忽略的「影子金融市场」在近 1 年的增速却让人惊讶。 DeFi Pulse 数据显示,整个 DeFi 市场目前的总锁仓量为 644.9 亿美元,这其中超过 94% 的增量在过去 1 年内实现。 伴随 DeFi 爆发式增长而来的是黑客攻击、资产被盗事件频发,让投资者蒙受大量损失。 根据派盾 PeckShield 2021 上半年报告,今年上半年总计发生 DeFi 安全事故 86 起,造成损失超过 7.69 亿美元,同比增长 21 倍,是 2020 年全年 DeFi 资金损失的 3 倍。 DeFi 虽然通过规则代码等省去了中间人步骤,做到了程序自动化运行,构建了自主做市、一对多交易和借贷场景,并且利用不同 DeFi 间的可组合性,让资产能够在不同 DApp 和场景功能间流动,降低了金融活动的费用,提高了效率,也带来无准入性和更大的透明度,但是正是因为没有中间人和监管控制,这也是一个更为野蛮的市场,资产一旦丢失就很难找回。 一方面要保护投资者免受伤害,另一方面目前还没有特定的法律框架适用于 DeFi,有时甚至连 DeFi 项目的责任主体都难以明确,因此监管机构对 DeFi 这个新生体的态度必然谨慎。 「天下没有免费的午餐」,这是监管机构的基本判断。相对于传统金融产品,DeFi 的收益率有点过高了。 根据 Bankrate 的数据,在 7 月 27 日,美国储蓄账户平均储蓄利率为 0.5-0.75%。而前文提到的 BlockFi 为用户提供 0.25%-7.5% 的年化利率。 DeFi 流动性挖矿的年化收益率也极为可观。牛市的时候,动辄百分之几百上万的 APY 并不是个例。而即使是目前市场已经冷却,流动性挖矿的年化收益率依旧跑赢传统金融市场。 目前稳健型理财产品的年化收益大概在 3-4% 左右,而像 dForce、CoinWind、Harvest 等平台的年化收益率平均达到百分之几到百分之十几。

除了流动性挖矿,DeFi 生态还衍生出了很多疯狂的玩法:基于 DEX 的 1D0 让项目方可以自主发币;闪电贷让用户在一笔交易内凭空获得贷款能力,贷款额可以高到惊人;流动性衍生品把锁定的流动性再释放出来,就好像你基于房产获得贷款的同时,还能同时交易该房屋产权,甚至基于房产获得更多贷款或者赚取利息…… 这些更为大胆的设计都意味着更高的风险,让监管机构不能不防。 此外,部分 DeFi 资产和服务与现行的监管机构管辖范围重合。例如,基于美元和美元等价物发行的 Tether 稳定币、基于 FAANG 发行的股权代币等。 正如美国货币监理署(OCC)发言人 Bryan Hubbard 所说:「尽管 DeFi 从定义上看是去中心化的,并不一定依赖于银行系统,但两者之间存在联系,这是我们对负责任的创新的审查、对新技术潜在益处的发现、对潜在风险和用例的理解的一部分。」 (责任编辑:admin) |

以太坊上部分平台流动性挖矿年化收益率,来源:apr333.com

以太坊上部分平台流动性挖矿年化收益率,来源:apr333.com