随着支付欺诈问题的加剧,金融界正越来越多地将目光投向新兴的区块链支付处理系统中以寻求解决方案。

许多大公司正在测试区块链系统,这些系统承诺使数字交易更加安全和高效,而少数公司,如Visa和汇丰银行,已经推出了自己的商业平台。

考虑到使用区块链网络(或至少是它们交易的公共交易所)“挖掘”的比特币等虚拟货币一直受到很大程度的欺诈,这是一个有趣的事态转折。

但银行和支付公司对数字代币的兴趣,要大于它们对支撑它们的技术的兴趣。它们认为,数字代币可以用多种不同的方式加以利用。

从最基本的方面来说,区块链是一种共享的、安全的数字账本,它允许交易中的每个组件(或块)被交易各方跟踪和批准。

支持者说,它创造了一个无可辩驳的数字文件记录,更透明,并削减了操作空间。这可以为几乎任何类型的资产(从现金和股票到财产和保险合同)的转移提供更安全的交易记录。

区块链有助于创造真实的公共来源,这意味着它们反映了唯一一套经过数学验证和安全的全球交易。为此,在实际数据层面上欺骗系统变得越来越困难,”基于以太坊区块链技术的解决方案开发公司ConsenSys的金融技术专家莱克斯•索科林表示。

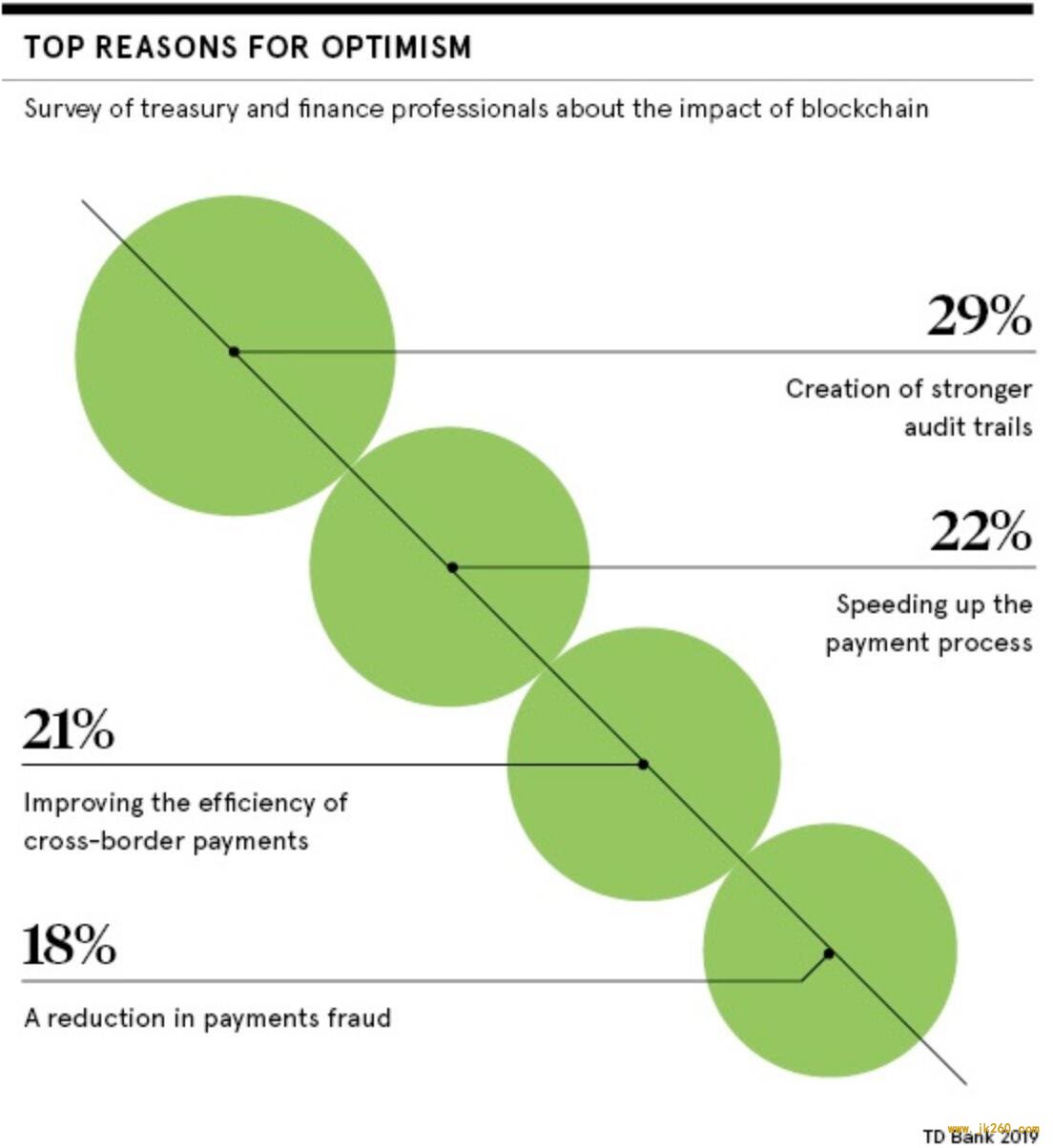

区块链如何改变金融业?

一个有效的例子是Visa的B2B Connect平台,该平台去年6月在30多个市场推出。该解决方案建立在IBM开发的私有区块链上,帮助企业更快地进行跨境支付。

但它也承诺改善对机构敏感数据(包括银行细节和账户号码)的保护,避开在发送支票、自动清算支付和电汇时存在的欺诈漏洞。

受益的不仅仅是数字支付。今年1月,包括汇丰(HSBC)、法国巴黎银行(BNP Paribas)和荷兰国际集团(ING)在内的多家银行推出了一个名为Contour的区块链平台,旨在让规模达18万亿美元的贸易融资市场更高效、更安全。

有了区块链,我们就可以用一个黑盒子来代替一个已知的风险,而且我们必须相信技术能够做正确的事情

它的主要目标是将所谓的“信用证”(LoCs)数字化,这些信用证是银行之间(通常是跨境)签发的,为希望进行商品或服务贸易的公司之间的付款提供担保。

在现有的系统下,签发、验证和跟踪航迹跟踪基本上是一个基于纸张的、繁琐和昂贵的过程,至少一个世纪以来几乎没有什么有意义的变化。交易中的每一方(可能有许多方)还必须保存和核实各自独立的纸质记录,这些记录可能会导致欺诈。

“Contour有效地消除了对纸质文件的依赖,实现了手工数据采集的自动化,降低了出错和欺诈的风险,”汇丰(HSBC)贸易产品和命题全球主管维奈•门多卡(Vinay Mendonca)表示。

“它还为客户提供更快、更简单的贸易融资渠道,帮助他们实现营运资本收益。”

区块链网络能克服其局限性吗?

支持者认为,这类系统最终将成为主流,对全球的公司和消费者产生重大影响,目前这些人每年因欺诈者损失数十亿美元。

但是,哈佛大学的技术专家和网络欺诈专家Arun Vishwanath博士说,我们可以用区块链完全消除这个问题的想法是一个“白日梦”。

在使用区块链支付系统移动实物或交换合同方面,他表示:“人们面临的是操作问题,因为他们可以以多种方式干扰交易。人们可以改变产品质量,调换产品,提供差的服务,等等。”

另一个问题是,大多数正在试用的区块链支付解决方案都依赖于私人区块链,这些区块链严格限制了谁可以参与网络,以及进行哪些交易。

尽管私有系统可能在有限和受控的情况下工作,但要想扩大它们的规模,使它们拥有完全去中心化的公共区块链(以其与数字货币的关联而闻名)的全球影响力,将会困难得多。

Vishwanath说,不仅存在技术障碍,还存在公众信任问题,这意味着它们不太可能挑战现有的系统,如SWIFT。

当前金融体系的缺陷虽然很多,但仍是数不胜数的。有了区块链,我们就可以用一个黑盒子代替一个可知的风险,而且我们必须相信这项技术能够做正确的事情。

处理身份欺诈的更好方法?

郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。