|

OlympusDAO最初设定的是,以1:1的支持率发行OHM与DAI。这意味着只有在OlympusDAO国库中有相应的DAI时才能铸造新的OHM。为什么采用私人银行这个概念,因为OHM可以被看作是OlympusDAO发行的本票,完全由储备资产DAI支持。就像银行发行存款然后借出这些资产以赚取收益一样,OlympusDAO储备的DAI可以在DeFi协议中使用,从而赚取利息,归属于OHM持有人。 OlympusDAO概述该协议的目的是通过算法市场操作来实现稳定。每当1 OHM > 1 DAI时,协议会以折扣价出售OHM,增加OHM的循环供应,使价格回落。每当1 OHM < 1 DAI时,协议将购买OHM,减少循环供应,使价格上升。由于协议对OHM的销售价格总是高于购买价格,所以它总是在赚取利润。这些销售利润的90%与OHM持有者分享,剩下的10%则流回国库。

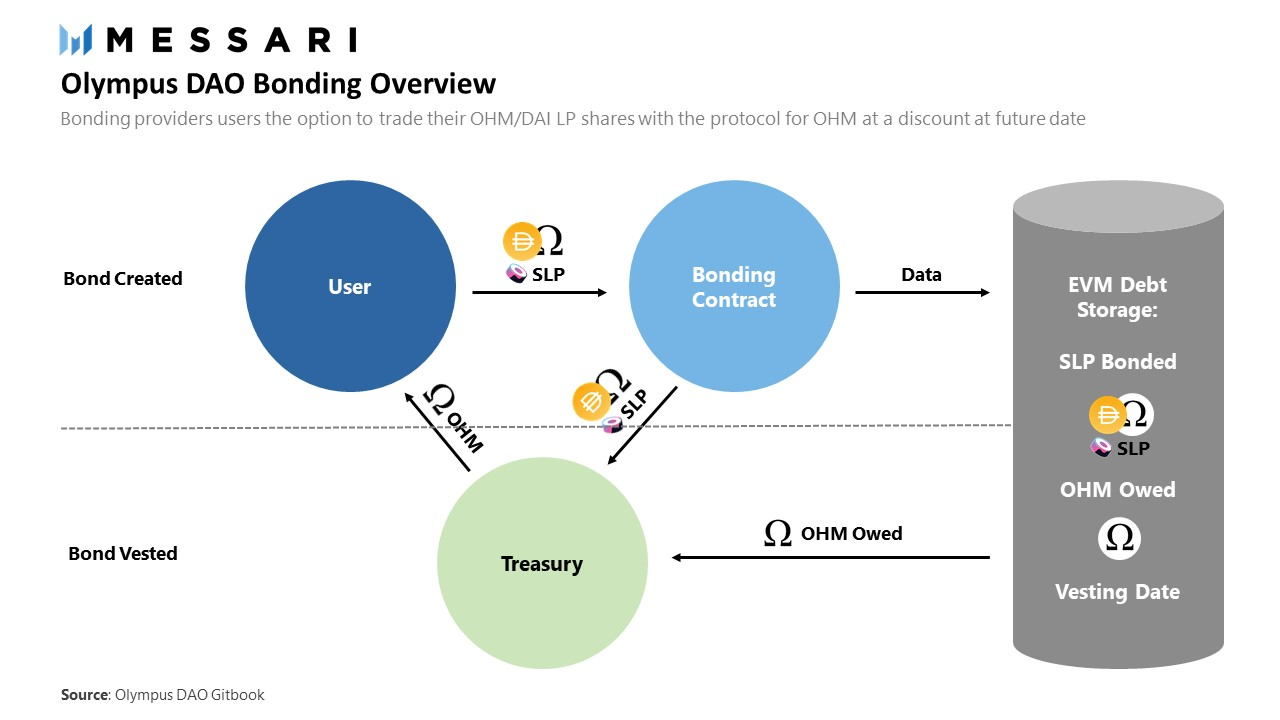

这是如何实现的?举个例子,OHM目前的交易价格是501DAI。当你通过债券机制(后面解释)购买1个OHM时,协议收到501个DAI,用它来铸造501个OHM。1个OHM归你所有,因为这是你购买OHM的当前价格。在剩下的500个OHM中,450个OHM(90%)的OHM进入了质押合同,剩下的50个OHM(10%)被保存在DAO中。质押合同中的OHM慢慢地被重新分配给质押者,流通的OHM供应量随着时间的推移而增加。 这种分配也被称为rebase,目前每天进行三次,每次rebase0.6%。每天三次0.6%的复利,持续一整年,这就是OHM目前显示90,000%年利率的原因。 大多数OHM的持有者只需要将他们的OHM质押,因为这样可以给所有OHM持有者带来最高的净收益。随着OHM被质押,流通的供应量减少,抛压也随之减少。这使价格保持稳定,并允许持有者的OHM的价值随着OHM的市值增加而增长。 卖出对所有参与者都是净负值,因为它启动了一个价格螺旋,没有人受益(阅读此文https://olympusdao.medium.com/the-game-theory-of-olympus-e4c5f19a77df,了解更多关于参与者之间动态的量化博弈论框架的信息)。 如果知道未来出售OHM的所有利润的90%会流向OHM的持有者,你肯定会想成为一个OHM的持有者,这就是大多数人所做的。事实上,这会导致OHM的价格非常不稳定,尤其是OHM的交易估值比其价格底线1DAI以上的价格要高得多。 这种价格行为打破了OHM是一种稳定货币的最初前提。然而,OHM有债券机制来恢复OHM价格的稳定性。 影响OHM的债券有两种类型:Sushiswap LP(SLP)债券和DAI债券。债券归属期超过5天。当债券的折现率超过5天的质押回报率时,用户就会受到激励而购买债券。从债券中获得的资产被存入国库,OHM以国库资产的无风险价值(RFV)为基础铸造,并分发给利益相关者。 Sushiswap LP债券: (责任编辑:admin) |