|

DeFi 的竞争格局正处于不断变化的状态。 货币乐高的无需许可和可组合的性质,创造了永无止境的创新,这使得参与者变得兴奋之外,也带来另外的一面,比如无法完全跟上,而情况也变得越来越复杂。 最近,主要的收益协议Yearn Finance和新来者Convex Finance之间,为了锁定Curve的CRV代币而进行的竞争(被称为“Curve战争”或“大锁定”(The Lockening)),充分展示了这一点。 Convex 的飞速增长,以及 CRV代币价格上涨78%,引发了关于其是否是“Yearn杀手”的讨论。然而,就像加密领域中几乎所有的东西一样,答案并不是那么清晰,揭露真相需要一些挖掘。 因此,让我们弄清楚这三个协议之间到底发生了什么。

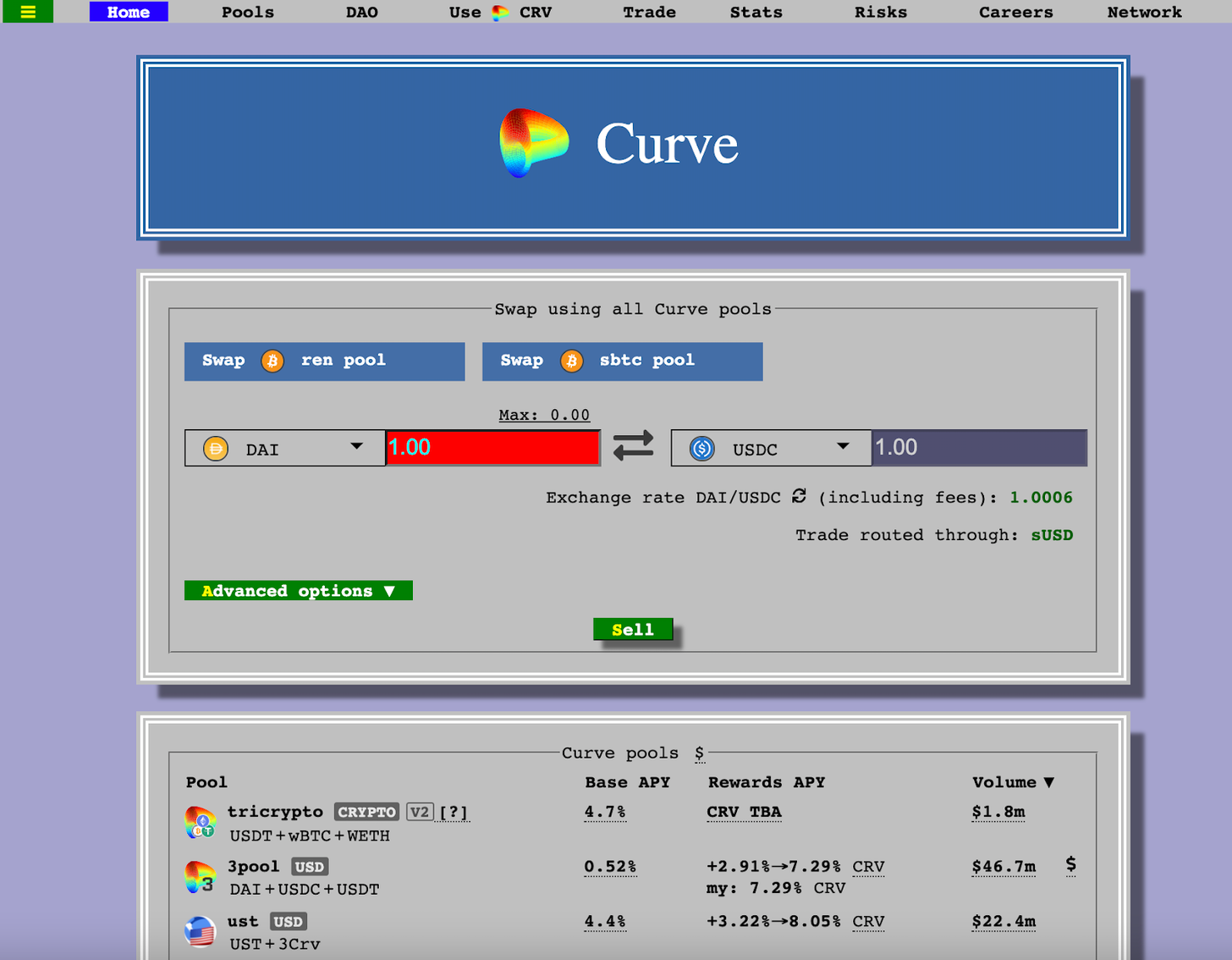

Curve 101 Curve是DeFi领域最大的去中心化交易所之一,其锁定的资产已超过了100亿美元,在以太坊和Polygon网络上,Curve部署的应用每日可实现数亿美元的交易量。 最近,Curve团队还发布了允许在波动性资产之间创建交易池的Curve V2,而该协议最初是针对“同类资产”之间的低滑点交易进行优化。 Curve的流行归因于几个不同的因素。一是流动性提供者(LP)的无常损失风险最小化了。  第二个原因,就是Curve的收益率,除了从每笔交易中获得0.02%的收益,以及从货币市场(如Compound和Aave)累积贷款利息的资金池,LP还可以获得收益农耕(流动性挖矿)奖励。 每一个 Curve池都可以获得CRV代币发行激励,由于Curve和Synthetix、Alchemix和Lido等其他项目的合作,一些池子甚至以这些协议的原生代币的形式在费用和CRV的基础上支付额外的奖励。 基于当前价格、流动性、交易量,降低无常损失以及超过40% 的年化收益率(APY)这些因素,Curve以一种风险最小化的方式为流动性农民提供了可观的回报,因此成为了流动性热点(尽管我们当中的一些Degen可能会嘲笑其“仅仅”两位数的收益率)。 CRV 和 veCRV Curve 收益率如此之高的一个重要原因,正是 CRV 独特的代币经济。 尽管它可以像任何其他资产一样持有,但代币持有者可以锁定他们的 CRV 以获取资产的全部收益。而所谓锁定,是将 CRV 代币放在 Curve合约内一段时间(一周到四年之间)以接收投票托管CRV (veCRV) 的过程。 需要注意的是,这个过程是不可逆的,这意味着一旦你将CRV转换成为veCRV,那么在锁定期结束之前,你都无法换回你的基础资产,此外,veCRV也是不可转让的。 (责任编辑:admin) |