|

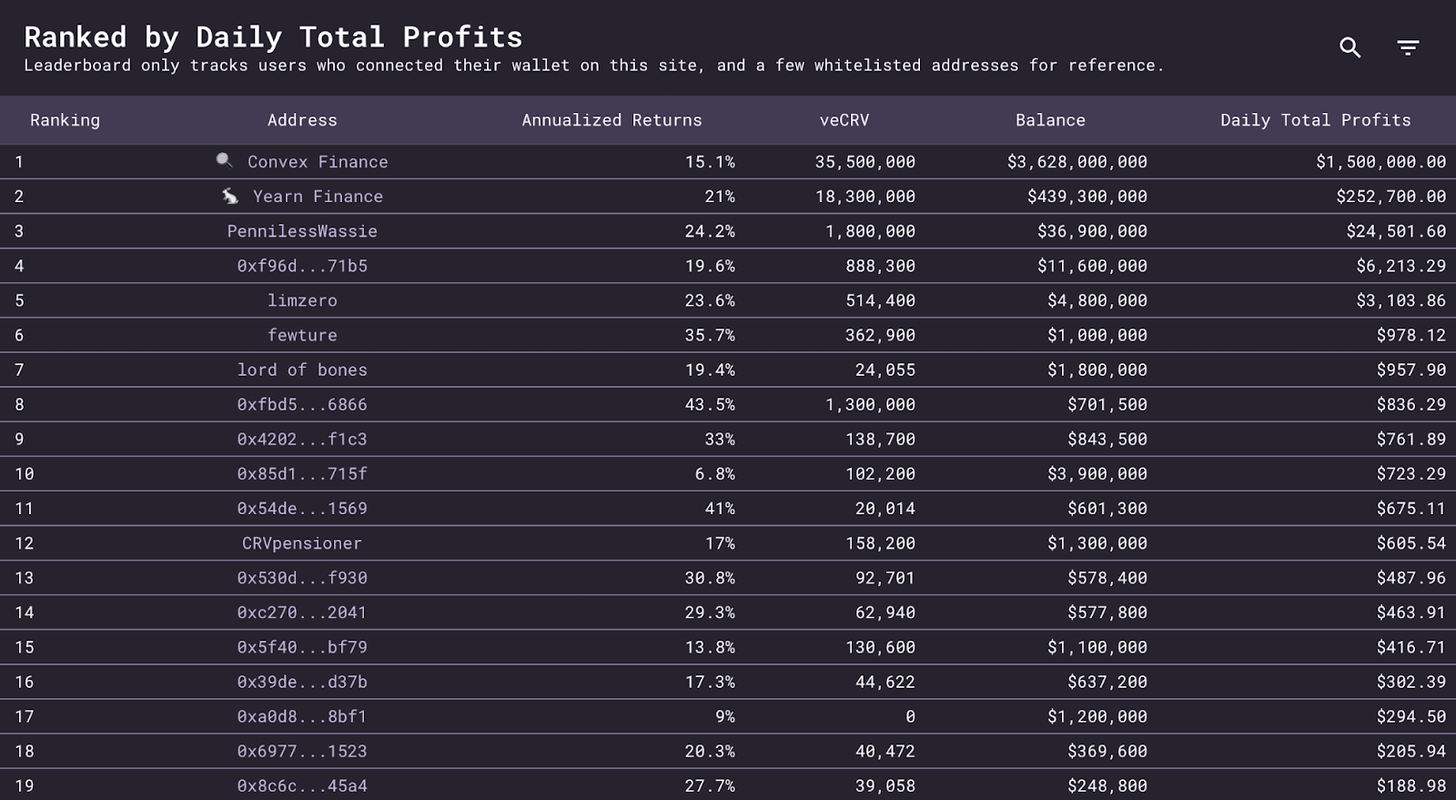

3.在Convex上,用户还可以挖取CVX(也可以再投资回各种金库)。 这就是Convex在近期迅速增长的原因,与Yearn一样,它也为LP和CRV持有人在资本效率、收益率和流动性方面提供了类似的提高,并带来了额外的CVX代币回报。 那么,Convex真的是Yearn杀手吗? 上面,我们了解了这两个协议的工作原理,现在让我们尝试将所有部分放在一起。 正如我们之前所讨论的,当前已经有63%的CRV供应已锁定成veCRV,在2.12 亿个 veCRV 当中,持有数量最多的两个实体分别是Convex (3550万,占供应量的 17.1%)以及Yearn(1830万,,占供应量的 8.7%)

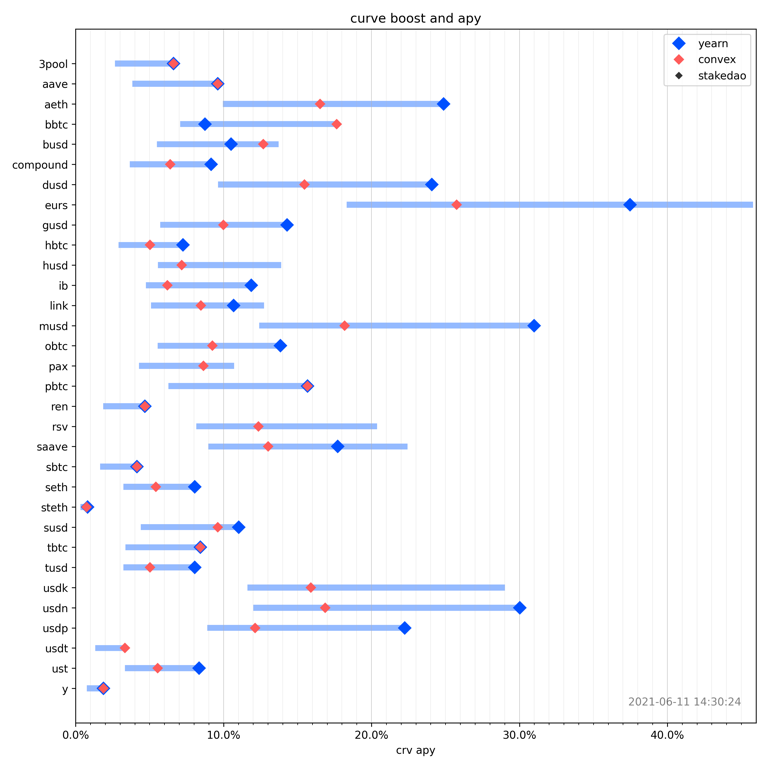

乍一看,由于Convex在 veCRV数量方面占有着巨大优势,其应该会获得更高的收益以及提升倍数。然而,更深入的观察表明,事实并非如此。 我们可以看到,尽管Yearn拥有的veCRV代币较少且总收益较少,但其能够产生更高的回报率,年化收益率能够达到21%,而Convexs只有12.7%。这可能归因于不同Curve池子之间提升的分散性。请记住:boost倍数取决于持有的 veCRV 数量以及池子中的流动性。

从上图中我们可以看出,Yearn 在大多数不同的池子中都有boost提升,因此在 APY 方面具有优势。这创造了一个有趣的情况,Convex金库因为有CVX 奖励,其整体的APY更高,而Yearn则为存款人提供了更好的 CRV 回报。 需要考虑的一个有趣因素是,这两个协议在 Curve 上的治理能力。 众所周知,veCRV 持有者可以决定 CRV通胀奖励在不同池子中的分配。由于 Convex 现在拥有最多的选票,他们将能够在新发行的 CRV 的方向上拥有相当大的发言权。我们可以看到一个场景,其中 Convex 投票将 CRV 分配给最大化其boost倍数的池子,而弱化Yearn 的提升倍数。 当你在阅读本文时,或许已经有早期测试在进行当中,就在昨天,Curve 团队提出了一项提议,要求从 alUSD 池子中移除 CRV 奖励。 由于 Alchemix 的收益来自于 Yearn 金库,而后者又从耕种CRV 中获得了部分收益,因此很有意思的是,Yearn可观的质押部分是否最终会成为这次投票的决定性因素( Yearn团队的@banteg已表示他们计划投反对票)。

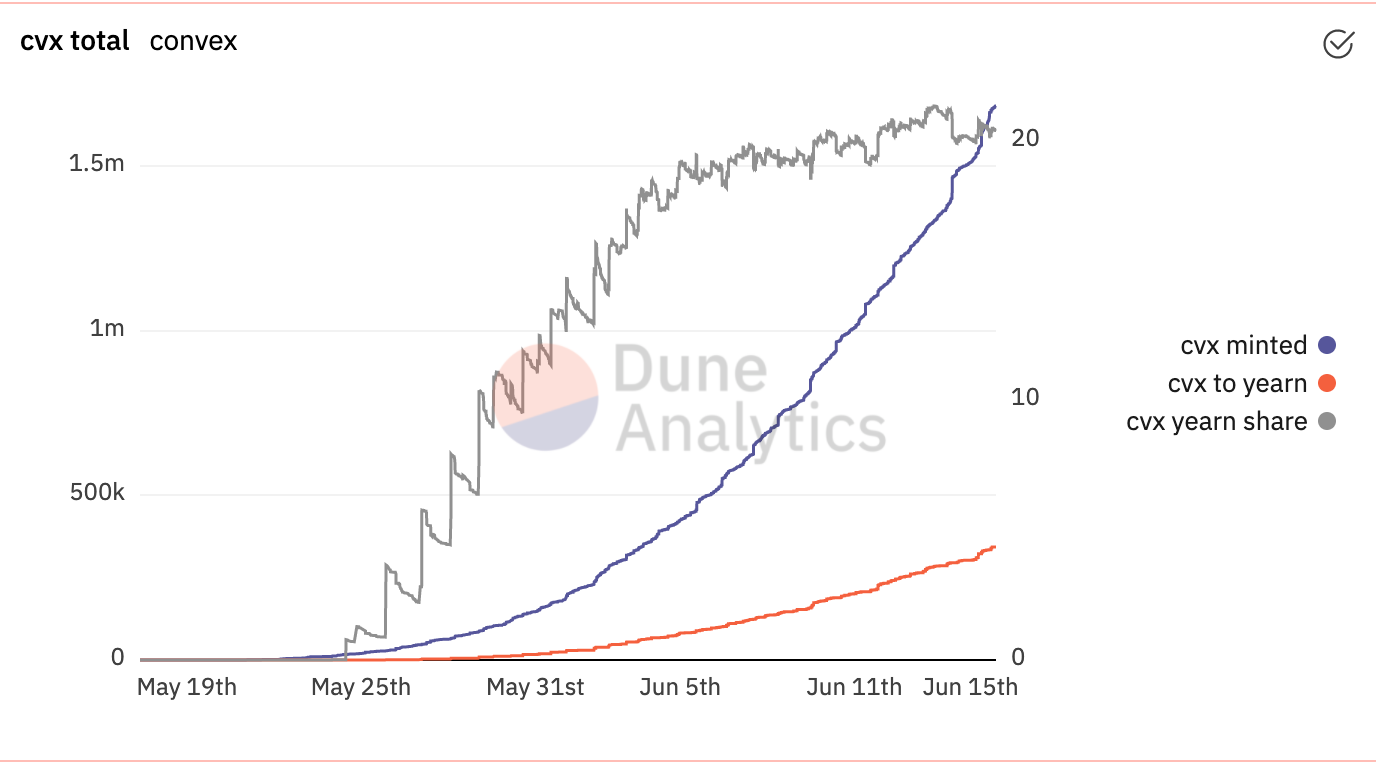

目前还不完全清楚CRV通胀的重新分配是否会损害Yearn的竞争地位,因为任何增加 Convex 金库的助推力也会使 Yearn受益。 这是因为,Convex 的锁仓值有很大一部分来自于 Yearn,目前有33个Yearn Curve LP金库正在使用将资金存入Convex的策略。事实上,在已分配的CVX奖励当中,Yearn目前占到了20%以上。 (责任编辑:admin) |