|

协议设计 Iron Finance协议是围绕3种类型的代币设计的:

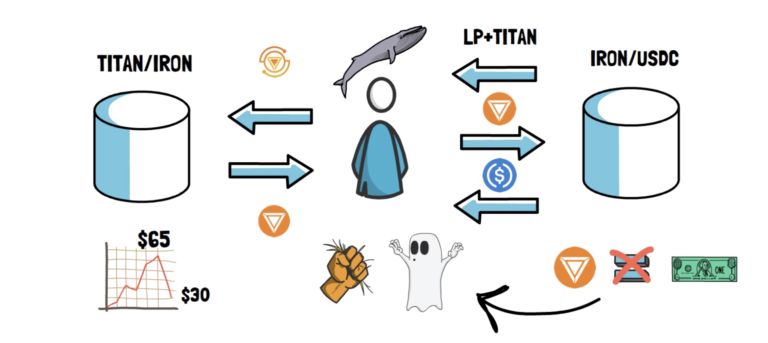

Polygon上的USDC和TITAN的结合,或者BSC上的BUSD和STEEL的结合,本应该允许该协议随着时间的推移减少稳定币抵押品的数量,进而使IRON部分抵押,从而提高资本效率。 尽管该协议在Polygon和BSC上使用不同的代币,但在两个平台上以类似的方式工作。 为了实现IRON代币的价格稳定,该协议引入了一种依赖于市场激励和套利者的铸造和赎回IRON机制。

当IRON代币的价格低于1美元时,任何人都可以在公开市场上购买它,并以约1美元的价值以USDC和TITAN的组合形式兑换。 当IRON代币的价格超过1美元时,任何人都可以以价值约1美元的USDC和TITAN铸造新的IRON代币,并在公开市场上出售新铸造的IRON代币,从而将IRON的价格推回到1美元。 为了更好地理解铸造和赎回的过程,我们必须引入目标抵押品比率(TCR)和有效抵押品比率(ECR)的概念。 铸造功能使用目标抵押品比率来确定铸造IRON所需的USDC和TITAN之间的比率。 例如,假设TCR为75%。在这种情况下,铸造IRON所需的75%的抵押品将来自USDC,25%将来自TITAN。 该协议从100% TCR开始,并随着时间的推移逐渐降低TCR。 TCR可以根据IRON价格增加或减少。一方面,如果IRON的时间加权平均价格大于1美元,则TCR就会降低。另一方面,如果IRON的时间加权平均价格低于1美元,则TCR增加。 赎回机制使用有效抵押品比率来确定赎回IRON时USDC和TITAN之间的比率。ECR计算方法为当前USDC抵押品除以总IRON供应量。 如果TCR低于ECR,则协议有多余的抵押品。另一方面,如果TCR高于ECR,则意味着协议抵押品不足。 例如,如果ECR为75%,每次赎回IRON时,用户将获得75%的USDC抵押品和25%的TITAN抵押品。 重要的是,每次有人铸造IRON时,TITAN部分的抵押品都会被销毁。如果有人兑换了IRON,则会铸造新的TITAN代币。 正如我们所见,尽管整个机制有点复杂,但至少在理论上是可行的。 现在,让我们看看导致Iron Finance崩溃的事件是如何展开的。 事件展开 2021年6月16日UTC上午10点左右,该协议背后的团队注意到,一些较大的流动性提供者(又名“巨鲸”)开始从IRON/USDC中移除流动性,然后开始将其TITAN出售给IRON。他们没有赎回IRON,而是通过流动性池直接将其出售给USDC。这导致IRON价格与美元价值脱钩。这反过来吓坏了TITAN持有者,他们开始出售TITAN,导致代币价格在大约2小时内从65美元左右下跌至30美元左右。TITAN的价格后来回升至52美元,IRON完全恢复了其挂钩。 (责任编辑:admin) |