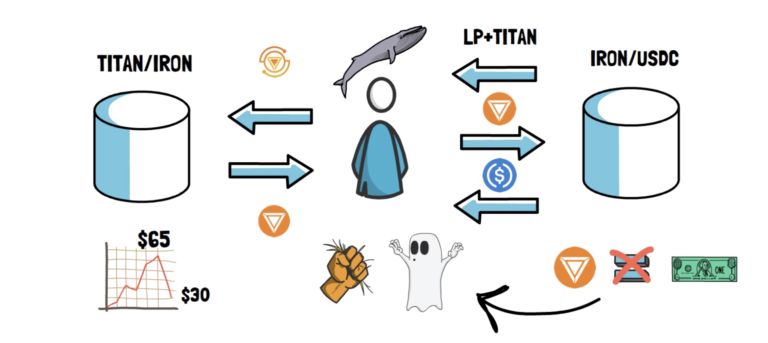

这一事件虽然相当严重,但考虑到该协议曾有过本土代币价值急剧下降和IRON在短时间内脱钩的历史,这并不罕见。 同一天晚些时候,一些巨鲸再次开始出售。这一次情况有所不同。市场开始恐慌,用户大量赎回IRON并出售他们的TITAN。由于TITAN价格急剧下降,用于报告TITAN价格的时间加权价格预言机开始报告仍高于TITAN实际市场价格的陈旧价格。 这就产生了一个负面反馈循环,因为价格预言机用于确定在兑换IRON时必须赎回的TITAN代币数量。 因为IRON的交易价格低于1美元,所以用户可以购买IRON,假设为0.90美元,然后以0.75美元的USDC和0.25美元的TITAN赎回,然后立即出售TITAN。这种情况为TITAN造成了死亡螺旋,将其价格几乎暴跌至0,因为TITAN价格越低,需要赎回的TITAN代币就越多,以说明赎回资本的正确金额。 TITAN价格几乎达到0,暴露了协议中的另一个缺陷——用户无法兑换其IRON代币。后来团队修复了这个问题,用户能够从他们的IRON代币中赎回价值约0.75美元的USDC抵押品。 不幸的是,TITAN持有者并没有“仅仅”获得25%的折扣,反而遭受了惨重的损失。这也包括TITAN的流动性提供者。

这是因为当50/50的流动性池中的一枚代币变为0时,无常损失几乎可以达到100%。流动性提供者最终会失去流动性池中的两枚代币,因为非TITAN代币已售罄,而TITAN的价值却越来越低。 这种情况暴露了Iron Finance机制中的一个重大缺陷,导致我们可以称之为DeFi中的第一次大规模银行挤兑。 类似于采用部分准备金制度的银行,在任何时候都没有足够的资金来覆盖所有储户,Iron Finance协议没有足够的抵押品来覆盖所有铸造的IRON。至少当用作总抵押品25%的TITAN代币在几分钟内变得一文不值时,情况并非如此。 Iron Finance的惨败还向我们展示了为什么DeFi协议不应该完全依赖于人为协调,尤其是在某些情况下,激励机会会与协议背道而驰。理论上,如果人们只是在短时间内停止销售TITAN,系统就会像以前一样恢复。在实践中,大多数市场参与者的驱动力是为了盈利,而协议中存在的套利机会使他们充分利用了这种情况。这也是为什么所有DeFi协议都应始终考虑最坏情况的原因。 经验教训 与DeFi中大多数主要协议失败一样,总有一些教训需要吸取。 就Iron Finance而言,有一些重要的启示。

首先,我们总是要考虑在最坏的情况下协议会发生什么?这通常涉及协议中使用的代币之一急剧失去其价值。 (责任编辑:admin) |