|

Andre Cronje 最新分享了一份 Uniswap V3 LP 无常损失保险的合约,了解其设计思路。 原文标题:《DeFi 之道丨一文了解 AC 针对 UniSwap V3 LP 无常损失推出的保险协议—Protection Markets》 撰文:Gamma Strategies 编译:Yangz 无常损失(IL)是流动性提供者(LP)最关心的问题,因为它的影响会引起回报的波动,特别是对于那些价格趋于偏离的资产。随着人们对提供流动性的兴趣上升,处理这种风险的创新也开始被开发出来,在这篇 Gamma Strategies 文章中,我们将回顾 Yearn Finance 创始人 Andre 最近分享的一份合约,Protection Markets。

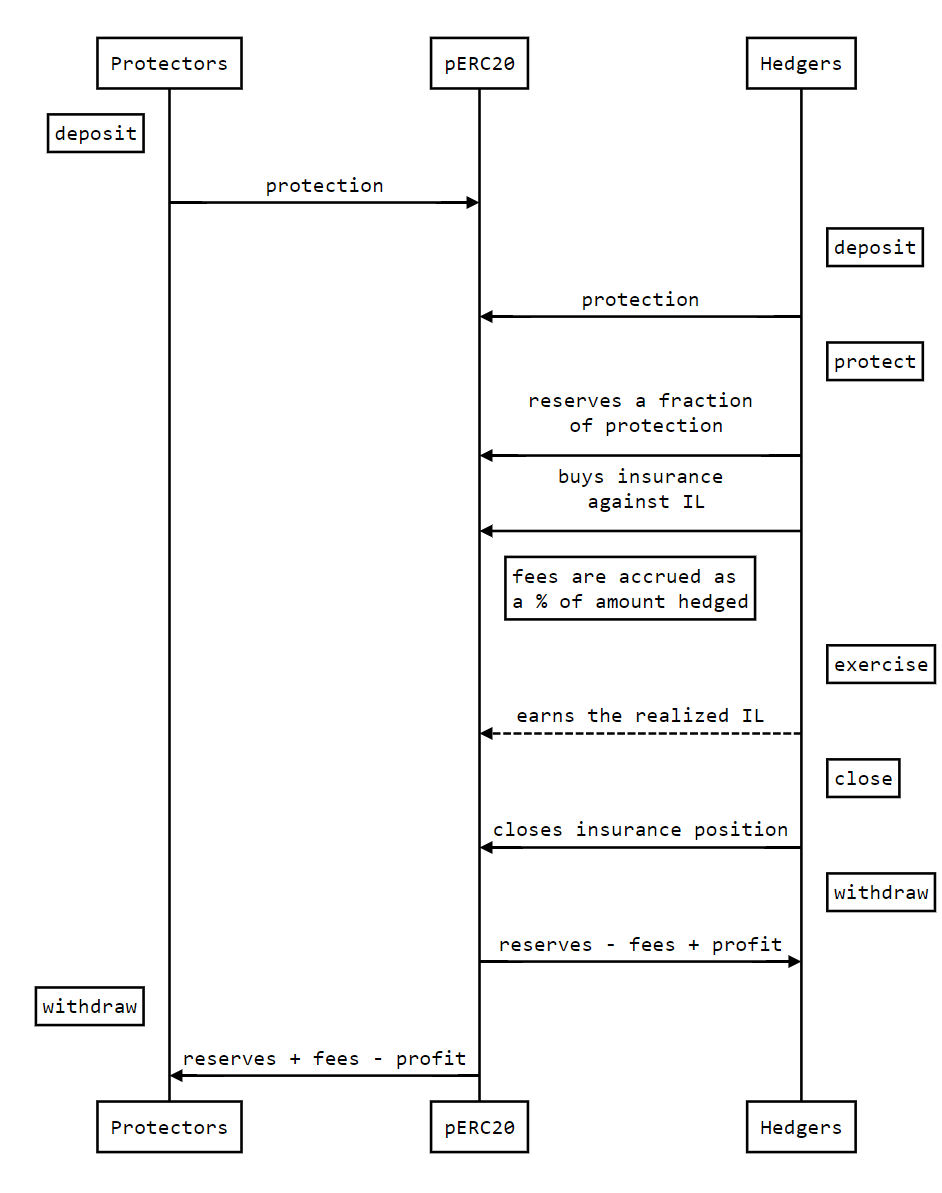

7 月 3 日,Andre Cronje 在推特上分享了一个在 Uniswap 上针对无常损失的现收现付制保护市场的原型,名为 ProtectionMarket.sol。该合约指定了一个 pERC20 代币,其功能是一个独立的保险市场,用于保护无常损失,保费由供求关系决定。 保护市场(Protection Market)假设你有兴趣在 WETH/USDC Uniswap v3 池中做 LP,以赚取交易费用,但又担心潜在的严重价格波动导致你在投资期限内遭受重大的无常损失。那么,ProtectionMarket.sol 原型合约就为你提供了创建一个市场的可能性,你可以通过向这个市场提供额外的 WETH 来对冲无常损失,并保护你提供资产的汇率不受 IL 影响。不过,这是以保险费为交换条件的,保险费需在保护有效时支付,且由供求关系决定,是可变的年利率。 在保护市场上有两类参与者,保护者和对冲者。这些参与者参与特定 Uniswap 池的保险市场,并将两种资产中的一种定义为 RESERVE (储备资产)。在这个市场上,两个参与者都向智能合约提供 RESERVE 代币,并通过允许他们行使保险合约来补偿所发生的无常损失,从而赚取费用,作为向对冲者提供保护的回报。 以下是该合约的运作示意图:

无常损失计算该合约允许用户保护无常损失提供的部分流动性,以换取不断累积的费用。这种机制汇集了不同保护提供者的流动性,并将这种对冲的风险分散到了所有参与者身上,同时还为 DeFi 提供了新的收入来源,即对冲费用(用保险的术语来说就是保费),这些费用根据供需情况动态更新。 (责任编辑:admin) |