|

流动性提供者的使用 为流动性头寸使用保护市场是一种潜在的改进,可以降低 LP 策略的收益波动性,因为集中的流动性提供了可定制的无常损失风险。 假设在 [p_a,p_b] 范围内以价格 P 提供流动性,而价格变化为 p_1=k⋅p_0,无常损失将作为变化的百分比被推导为:

与我们之前看过的保护市场的利润函数进行比较,对于理解所需的对冲量是有帮助的。假设 p_0=2100,那么在 [2000,2200] 范围内进行 LP,那么 Uniswap V3 的 IL 与保护市场的利润函数就如下图所示。

鉴于 Uniswap v3 集中流动性的功能所提供的虚拟流动性,当范围相对较窄时,需要建立相对较小的对冲头寸来弥补较大的 LP 头寸的无常损失,如上述例子。 而为了量化对冲比率,需要计算弥补 IL k=p1⋅p0 的百分比变化所需的对冲 q 的单位(假设没有维持头寸的成本): 对冲比率的计算

窄区间对冲比率的计算 窄区间对冲比率的计算

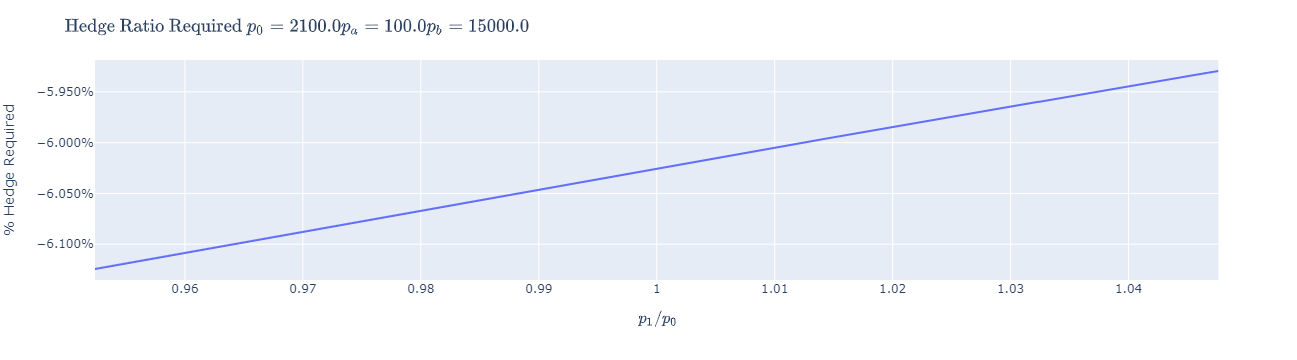

以保护市场的盈利功能来说,你需要为你的每一个单位的头寸购买 0.05 个单位的保险。作为理智的检查,考虑另一个更宽的 LP 范围,在这个范围内,你将面临明显更多的无常损失:假设范围为 [100,15000],那么在相同的初始价格下,需要以下对冲比率:

结论性意见和实施无常损失保护市场是一项重要的服务,我们预计流动性供应商会对此有很高的要求。我们正在与 Visor 合作,为他们的头寸实施这项服务。这将为改善 Uniswap v3 上 LP 策略的风险状况提供一种自动化的方法。对于 Protection Markets,定价是重点,特别是仔细校准收费系统将是其采用和成功的关键。 (责任编辑:admin) |