|

为利息补贴预留的 SPA 将设置封顶。随着 Sperax USD 趋于成熟,项目希望 SPA 的价值届时将变得更加稳固,已不再需要 SPA 补贴来激励 Sperax USD 的流动性。这意味着如果 SPA 要保持可持续性,最高长期储蓄率不能超过收益聚合器实现的利息。为了仍然保持对 Sperax USD 持币者利息收入的控制,Sperax 可以扣留收益聚合器产生的部分收入。这将产生另一种方式激励用户在价格低于其锚定值时销毁 Sperax USD。由于传递给持币人的利息收入将低于收益聚合器直接交互产生的利息,因此用户可以销毁 Sperax USD,直接从收益聚合器寻求收益。 动态交易费率(Dynamic Swap Fee)

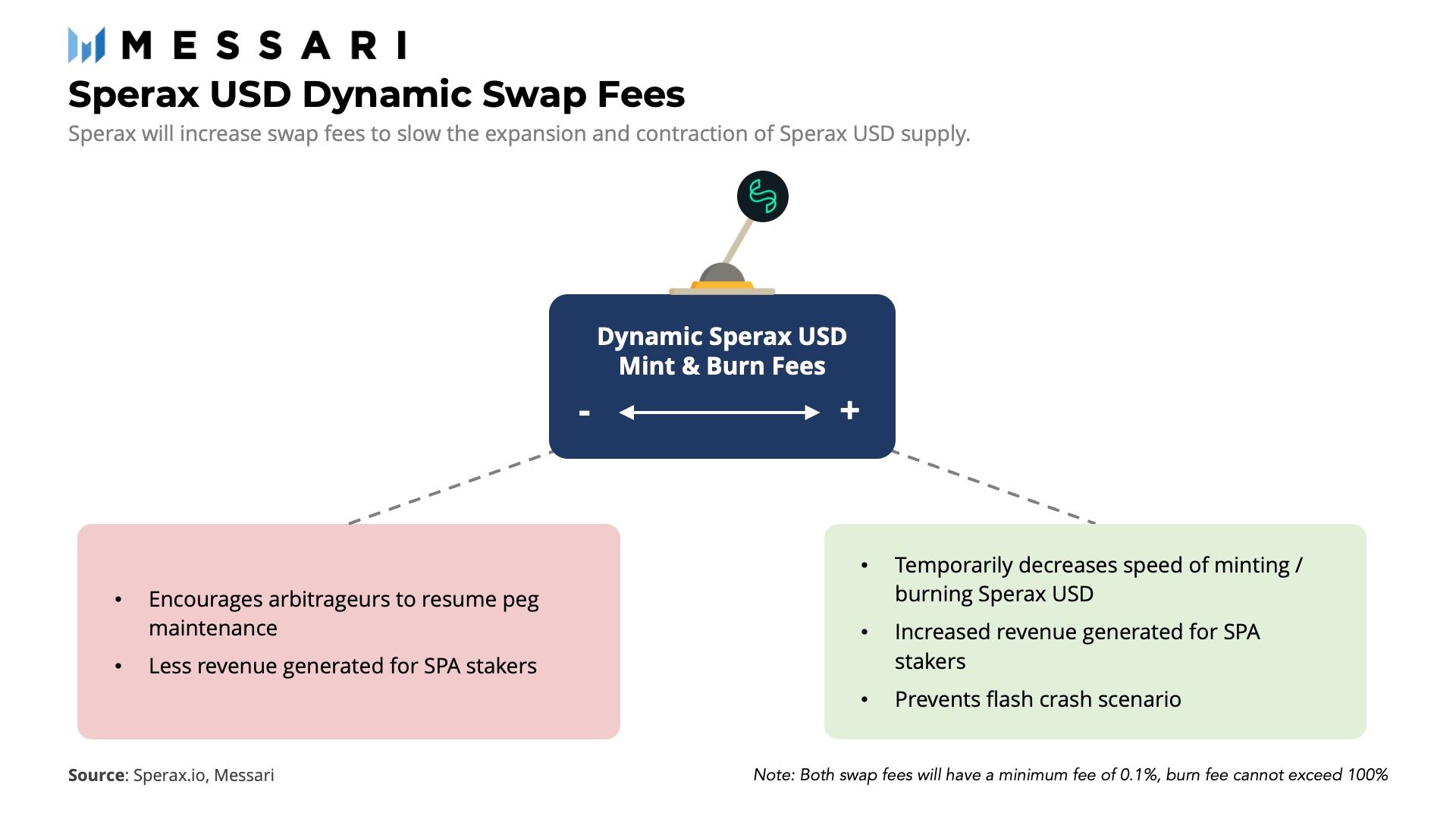

为了对抗货币牛市和熊市所产生的波动,Sperax 对铸造或赎回 Sperax USD 收取动态费用。 对于一笔给定交易,任何操作的基本费用将从 0.1% 起步。铸造费旨在防止 Sperax USD 的发行泛滥,且当 Sperax USD 的 3 天平均价格低于 1 美元锚定值时,这一费用将按二次方增加。赎回费的目的是防止银行挤兑情况,避免造成支撑 Sperax USD 的外源抵押品数量被掏空。当 Sperax USD 赎回量与 Sperax USD 铸币量的 3 天平均比率超过特定阈值时,费用将呈指数增长。起始阈值将由 Sperax 基金会的模拟值确定,但未来将由 Sperax DAO 控制。具体增加的赎回费用也将为 SPA 质押者带来更多收入。当市场参与者预期 SPA 贬值并将其在公开市场上抛售,从而导致 SPA 价值进一步贬值时,这一价格壁垒会有助于缓解出现的负面反馈循环。因此,赎回费用的增加不仅会让赎回发生的成本更高及减缓 Sperax USD 供应量的收缩,还会导致在市场跳水时更多的价值回到 SPA 代币。 与任何其他算法稳定币一样,这一模型并非完美,并且寄希望于价格冲击相对短暂和无常。 不过,当价格冲击确实发生时,流通供应量扩张和收缩被拖慢,会降低重现最近 Iron Finance 闪崩情景的可能性,因为该协议的其他稳定机制将获得更多时间来启动和重新平衡系统。 降低破产可能所有稳定币面临的最大问题之一是协议破产的可能性。当协议所持有资产的市场价值低于其流通的稳定币供应价值时,就会发生这种情况。抵押支持的稳定币模式采用超额抵押来抵御破产风险。一旦抵押品的价值下跌后太过于接近协议债务的价值,协议将清算抵押品以支付部分债务并保持偿付能力。由于 Sperax USD 的设计机制是基于非足额抵押,因此 Sperax 不具备雄厚的抵押缓冲。相反,协议破产的可能性只能通过增强对 SPA 价值的信心来予以缓解。 为防止破产,当总抵押品比率(锁定的总价值 / 流通中的 Sperax USD)低于目标抵押品比率时,Sperax USD 将启用单独的铸造和销毁比率。当这种情况发生时,Sperax 将向套利者释放更多的 SPA,并保留更大比例的外源抵押品。Sperax USD 的销毁将随之减少其流通供应量,且将余下抵押品比率推回到目标抵押品比率。 (责任编辑:admin) |