|

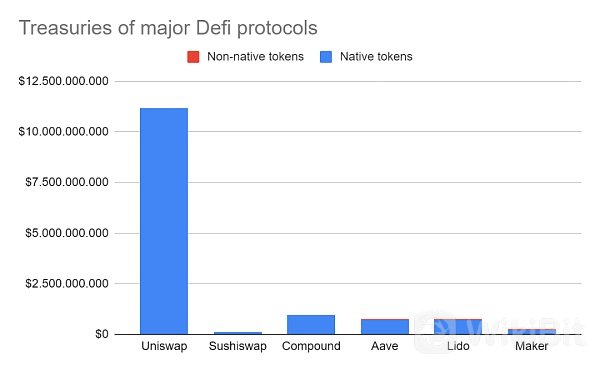

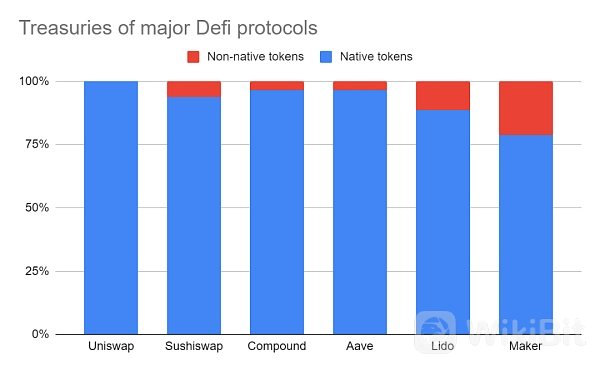

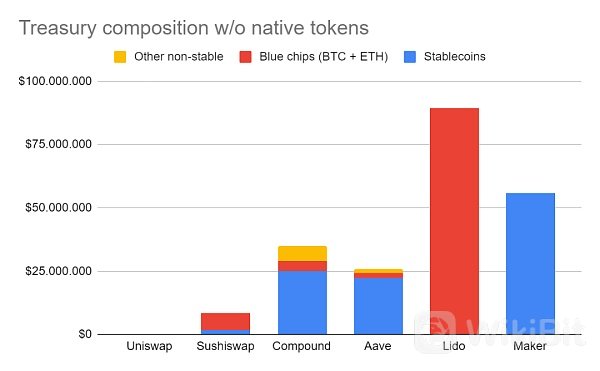

COMP 的流动性挖矿在 2020 年夏季开启了 Defi 牛市,这使得很多 Defi 协议变成收入快速增长的怪物。你会认为这使它们处于非常舒适的财务状况,而对 DAO 财库的浅显观察似乎证实了这一点。例如,OpenOrgs.info 的数据显示,头部的 Defi 协议正坐拥数亿美元,Uniswap 甚至是数十亿美元。  但是,正如下图所示,几乎所有这些所谓的财库价值都是来自项目的原生代币,例如 UNI、COMP 和 LDO:   虽然我们都认同项目财库里的原生代币可能是经济资源,但是把它们算作资产负债表上的资产则是弊大于利,而且经常被用作财务管理不善的藉口。 为了阐明这一点,请允许我们快速看看传统会计是什么样的。 原生代币不是资产 虽然 Defi 代币不被认为是法律意义上的股权,但我们仍然可以从传统公司的股份核算方式中学习。简单地说,流通股 (float) (所有可以公开交易的股票) 和限制股 (restricted shares) (目前保留给员工的股份) 共同构成公司的已发行股票 (outstanding shares)。 这些已发行股票是授权股 (对总发行量的一个自我设定的软上限) 的一个子集。重要的是,已授权但没有发行的股票是不算入公司的资产负债表的。怎么可以算入呢?计入未发行的股票使得一家公司可以任意增发它们的资产,只需要授权更多的股份而不出售它们就可以了。 我们希望你能看到这与在 DAO 财库的原生代币的联系:这些相当于是已授权但未发行股票的加密货币版。它们不是协议的资产,而只反映了 DAO 可以“合法”发行和出售到市场的代币量。 因此,一个 DAO 授权少量或非常大量的代币进入它们的财库是没有意义的:它不能说明其实际购买力。为了说明这一点,想象一下 Uniswap 试图出售其财库中少至 2% 的资金。当通过 1inch 执行这项交易时,它将订单传送到许多链上和链下的市场,会对 UNI 的价格造成几乎 80% 的影响。 真正的 Defi 财库 忽略授权了但没有发行的股票可以让我们了解一个不一样,且更准确的 Defi 财库情况。为了了解这种情况,我们把非原生代币进一步分为三个种类:(1) 稳定币,(2) 蓝筹加密资产,(3) 其他非稳定加密资产。使用这个新的分类,Uniswap 在它的财库里是没有资产的,只有 Lido 和 Maker 有超过 5000 万美元的资产。  但为什么这种体量的财库是有问题的呢? 首先,我们已经看到,仅仅发行新股是不够的,你还必须在市场上出售。这就会影响价格,这很快就会对更大型的出售造成限制。但进一步说,市场正在为你的原生代币支付的价格是没有保证的,反而是大幅波动的。 (责任编辑:admin) |