|

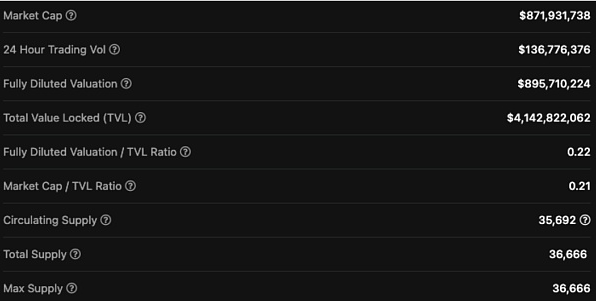

此外,即使市值增加,这些Token的定期发行也会增加流通供应量,这将对价格造成下行压力。这并不是说这个Token的一切都很糟糕,他们甚至可能有办法抵消供应压力,但这是长期投资者应该注意的风险因素。短期投资者不太担心最大供应量,因为Token解锁的时候他们可能早就跑了。 下面是一个相反的例子,流通供应量接近最大供应量。但这并不意味着这个项目是个可靠的项目,但是的确减少了投资者的风险。  分发 Token的分发是投资者应该注意的下一个Token经济系统的支柱,这是一个非常简单的支柱。分发是指每个钱包持有特定Token的百分比的分布。你会想要 1 个人持有 70% 的代币供应吗?如果你想的话,那么那个项目将非常集中,他可以无休止地抛售Token,让我们这些散户变得更穷,并且破坏了项目的前途。 一个好的分发设计是尽量将token分配给更多人。这样一来,如果有人想退出,他们的抛售不会对价格产生太大影响。查询Token分布的最佳方法是查看他们的白皮书中的Token分配图表,并在区块链浏览器上检查钱包的分布。 货币政策 货币政策决定了Token是通胀还是通缩模型,并且还决定了通胀/通缩程度以及项目的整体共识机制。如前所述,高通胀会导致资产价格随着时间的推移而下跌。低通胀率与POW(例如比特币)相结合可能是一件好事,因为它可以在生态系统中创造生产力。以太坊 2.0 和 EIP 1559 允许在每笔交易中销毁 ETH,理论上应该会让以太坊变得通缩。 这引出了我的下一个想法,即应该如何一起分析Token经济学的四个支柱中以及它们的相互作用。让我们回看本文供应部分中高度稀释的Token的示例。虽然它具有很高的FDV,但假设它的货币政策是每年消耗 7% 的循环供应量和每年 5% 的代币释放计划,所以即使 7/8 的供应被锁定并且存在通胀压力,这也导致通缩率同比下降 2%。在这种货币政策下,token将不会面临任何锁定的通胀压力,但实际上,由于流通供应的减少,因此存在负面的供应压力。 寻找各种Token经济学支柱的相互作用能够让我们弄清楚Token经济学的优点。单纯只看一个支柱经常会被误导。(请注意,关于销毁是否是资金的有效使用存在争议,所以本文中仅使用Token销毁作为一个简化的示例来解释这个概念。) 价值捕获 最后一个支柱是协议捕获了多少价值以及价值应该如何分配。在 Web 2 中,所有获得的价值都回到了 Facebook、Google 和 Twitter 等公司。他们从用户的数据和社交媒体互动中赚取了数十亿美元,而用户则获得了零美元的回报。用户最多会得到一个蓝色复选标记。Web 3 颠覆了这一点,因为协议捕获了它们提供的价值,并将其分配给Token持有者。您可以成为协议的用户,并且同时获得回报。 (责任编辑:admin) |