|

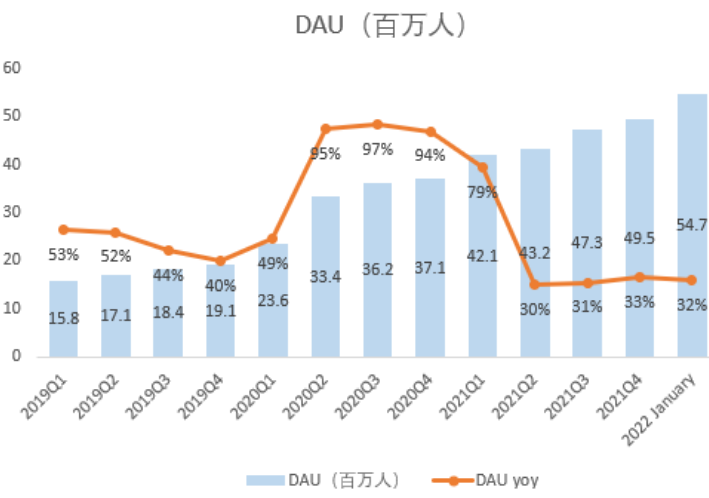

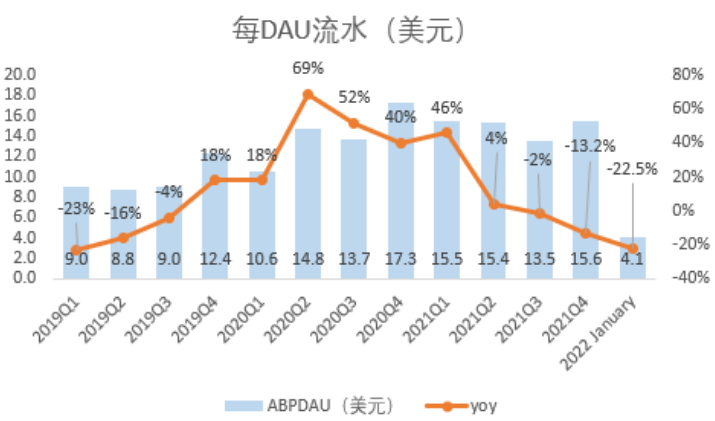

近期,元宇宙似乎正面临财报的考验,Roblox (RBLX)和Meta一样受到了市场的质疑。美东时间周二盘后Roblox公布Q4财报后,在盘后交易中该公司暴跌超15%。 Roblox被看作市场上唯一拥有成熟的元宇宙产品的公司,但Q4的关键订阅令人失望,需要担心的是,Roblox似乎正在触及增长壁垒。 变现难,预订量增长不及预期 Roblox的第四季度财报显示,预订量为7.701亿美元,同比增长20%,但低于华尔街估计的7.72亿美元。 预订是指玩家购买的Roblox虚拟货币“Robux”,可以通过购买服装、宠物、收藏品或配饰等游戏内物品来升级玩家的头像。 而第四季度Roblox的日活(DAU)达到4950万,同比增长33%;总用户在线时长增长28%,达到108亿小时。  对Roblox来说,当前的问题是商业变现,平均每日活跃用户(DAU)比去年同期增长33%,但预订量仅增长20%。 据NPD分析师Mat Piscatella表示,美国游戏市场的总支出已连续三个月同比下降,Roblox的用户支出也受此影响。但在用户数量上升的情况下,Roblox或可努力拉近预订量与之的增长差距。 LightShed Partners的分析师Brandon Ross解释说:“近期货币化结果令投资者失望。然而,用户数量和参与度增长强劲,我们预计将有更多的盈利手段对未来产生影响。” 第四季度收入比去年同期增长83%,达到5.688亿美元。对应预订,收入是指公司在较长时间内实现的用户花费的“Robux”金额。 然而,增长所导致的成本飙升得更多,因此运营亏损从2020年第四季度的6860万美元增加到1.397亿美元,增加了一倍多。 加上Roblox一年前没有的利息支出等,第四季度归属于普通股股东的净亏损从去年同期的 5870万美元扩大至1.433 亿美元,增加了近 144%,合计每股亏损25美分。不过,较2020年同期有所改善,当时该公司每股亏损达到30美分。 尽管每股净亏损好于去年同期,但这也仅仅是因为该公司的首次公开募股使稀释后的股份数量从 1.95亿增至超过5.81亿,较华尔街共识期待的每股亏损13美分要糟糕得多。 触壁垒,美加市场日活难回归高增长 从COVID以来,Roblox经历了巨大的用户、预订和收入增长。但现在,Roblox第四季度的每DAU平均预订量(ABPDAU)为15.57美元,同比下降了13.2%。  尽管用户增长和参与时间目前看起来相对健康,问题仍然是预订量,这意味着每位用户的预订量正在加速下降,而参与度的连续同比下降可能表明Roblox的核心地域已经达到顶峰。 (责任编辑:admin) |