|

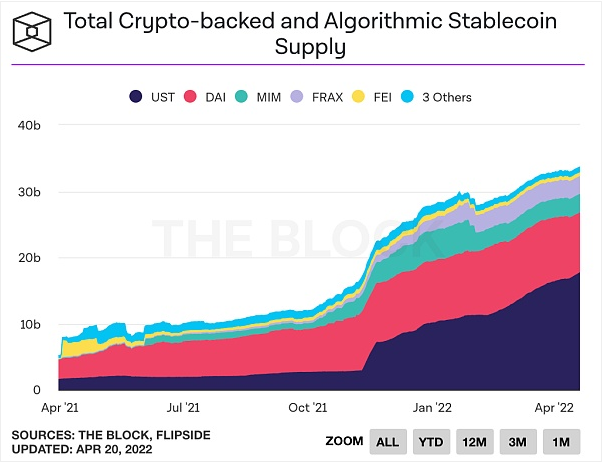

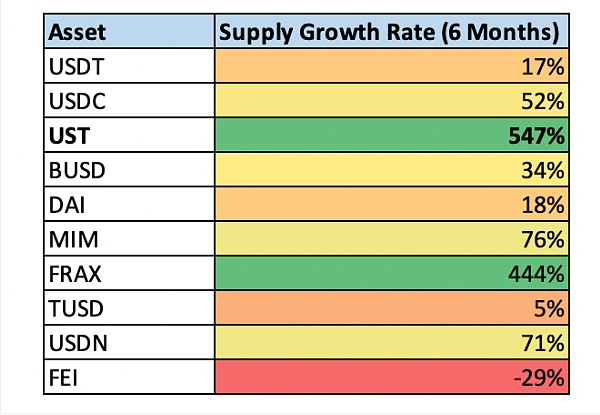

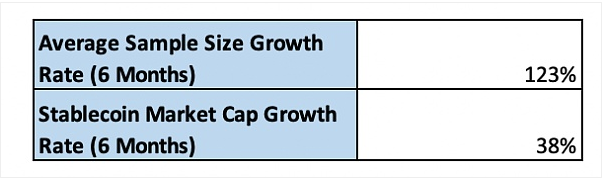

UST 相对于其他去中心化稳定币的竞争定位,突显了其市场份额的惊人增长。根据 The Block 的数据,UST 占去中心化稳定币供应的大部分:UST 的供应量在 8 个最大的由加密货币支撑的稳定币和算法稳定币的 336 亿美元总供应量中占到了 52.7%。这比 2021 年 10 月的 19.9% 增长了两倍多。如下图所示:  数据来源: The Block 2. 增长率 正如其不断增长的市场份额所表明的那样,UST 一直在以比竞争对手更快的速度增长。仔细看看这些增长率,就会发现差异有多大。 下图显示了按市值计算的十大稳定币在过去两个季度的供应增长率,包括中心化稳定币、去中心化稳定币、由法币支撑的稳定币、由加密货币支撑的稳定币以及由算法稳定币。正如我们所看到的,UST 在过去 6 个月的增长率在这十大稳定币中遥遥领先,其供应量增长了 547%。在此期间,只有两种稳定币以超过三位数的速度扩张,另一种是 FRAX。  数据来源: CoinGecko 这意味着 UST 在过去 6 个月里的增长速度比 10 个被选中的稳定币的平均增长速度快了 4.4 倍,比整个稳定币行业的增长速度快了 14 倍。  数据来源: CoinGecko 在这个快速扩张、长期增长的稳定币领域,UST 已经证明自己是最快的一匹马。 05. 风险因素 既然我们已经强调了 UST 的巨大增长及其成功的关键,让我们花点时间来强调一下该协议面临的一些风险。 1. 通胀的死亡螺旋 也许 Terra 面临的最大风险是所谓的“死亡螺旋” (death spiral),就像 Iron Finance 等稳定币出现的情况那样。这种情况包括对 UST 的挤兑 (即大规模赎回),这往往是由于稳定币低于其锚定价格的结果,其他算法稳定币已经遭遇这种情况。如果出现这种情况,LUNA 将以越来越高的价格被铸造,导致更多的 UST 持有者失去信心,并进一步膨胀该资产的供应,直到其失去全部价值。 2. 有限的验证者数量 正如上文中提到的,UST 的去中心化程度取决于保护该稳定币的 Terra 区块链网络。鉴于 Terra 只支持 130 个验证者,如果该协议面临重大的监管审查,这就可能是一个中心化向量。 3. Anchor 收益率减少 如果 Anchor 的存款收益率下降,使得 Anchor 协议中的 UST 外流,那么该稳定币将面临赎回风险,如果 UST 持有者选择将他们的资金配置到其他地方,那么可能会引发通胀。 (责任编辑:admin) |