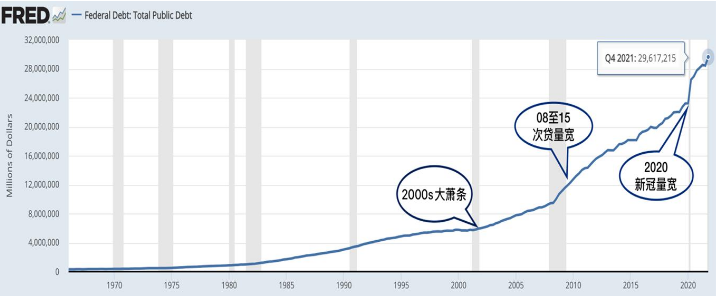

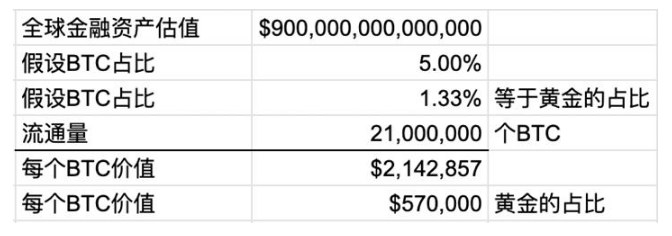

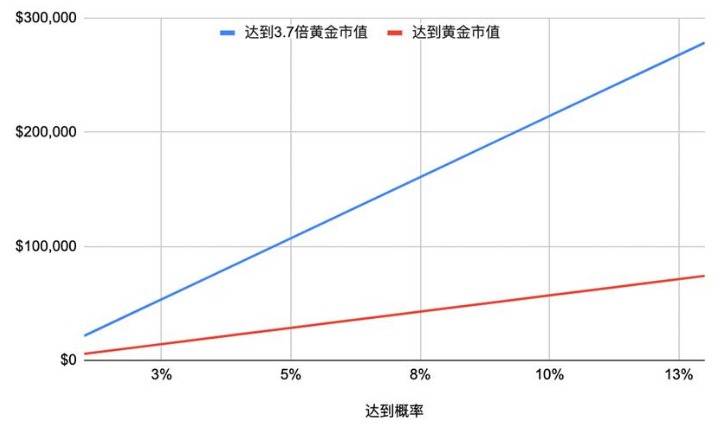

来源:U.S. Department of the Treasury 综上所述,虽然BTC总是作为黄金的竞争品出现在大众面前,但以8000亿美金对比$12万亿美金的黄金市值乃至更大的资产级别,它的估值仍然很低。 以概率学估值BTC 联想到BTC的地位,第一反应可能是将它取代美金成为新的天然气和原油交易全球化货币,成为新的全球储备资产了。Micro Strategy创始人Michael Saylor说:“能源卖家希望把手上的能源换成BTC而并非一直在贬值的石油美元,因为BTC背后间接代表了世界能源成本。” 这里一起来做一个简单的假设,比如假设BTC占比等于黄金在全球金融资产的估值的占比,或者乃至黄金的3.7倍至5%。我们能乘以占比后除以总流通了得出每个BTC的价值是在200万和50万美元区间,然而这件事并不是100%确定的,所以我们可以在通过事件发生的概率计算出期望报酬。   可以看到,假设10%机会BTC能到到达黄金市值或3.7倍的黄金市值,那么它的估值应该是每个BTC在57,000美元到214,000美元之间。而按照目前40,000美元的估值,人们认为其达到黄金市值概率仅仅为7%,达到黄金市值的3.7倍的概率仅仅为2%。这是数字都是没有考虑到硬资产会因为未来美元贬值的对应升值的假设。 而更重要的是,与2017年BTC在4000美元的时候的Beta(风险回报率)不同,目前基于全球背景和疫情爆发后的Beta变得更加合情合理的。再者,普京在乌俄战争开始后,所有能源交易收益的美金储备全都被美国冻结和制裁,这也在逼迫更多国家逃离石油美元的制裁。30年来这些源源不断的美元贬值历史,都显示未来的概率远远高于目前的2%或7%。 是谁迈出了第一步? 目前该迈出第一步的,应该是固收债券或债券折价溢价交易的从业人士了。债券如果在债券收益为1%的时候发行,其面值会严重被目前公开市场上抛售的2.9%收益率的美债贬低。这些债券与两年前发售的面值相比,已经贬低了超过20%。因此,考虑把BTC作为这些资产组合的保险是最好的不对称及交易机会(Asymmetric Trade)。根据Greg所说,这是他35年以来见过最好的不会清算的不对称交易机会。 桥水对冲基金创始人Ray Dalio从30年前当10年美债收益率还在14%的时候,开始通过平衡全天候风险平价(Risk Parity)配资建立起了他的对冲资本。但自上一个季度股市和美债同时下跌且在美债收益已经降到1%低位的情况下,我们历史以来第一次看到了美债收益和纳斯达克同时超过了两位数的百分比波动。简单来说,走高的美债收益率和下跌的美债面值与纳斯达克指数下跌的程度相同,意味着根据Risk Parity资产组合的风险并没有得到有效对冲或平衡,以至于采用这些策略的资产表现跌出了预期的负面影响。所以,目前已经没有比较有效的传统资产组合用来应对系统性风险。 (责任编辑:admin) |