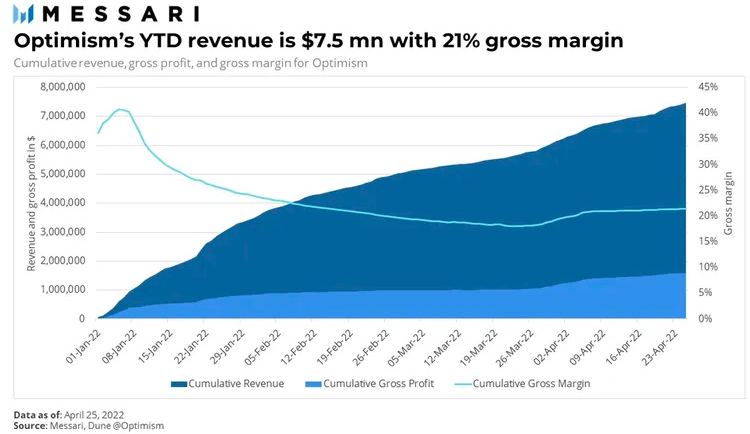

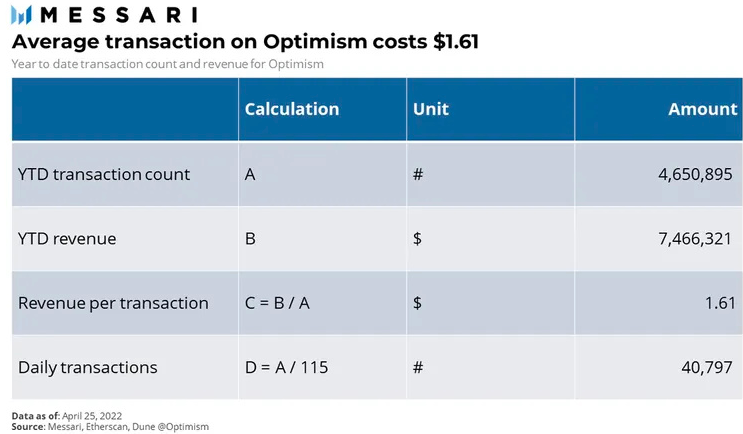

估值模型 在仍然不成熟的加密经济中,Optimism 是一个非常年轻的协议。它将所有流量再投资给生态系统的参与者,并且不向代币持有者分配现金流。然而,我们假设在对协议参数的控制将允许代币持有者在未来无限期地提取一些价值的假设下,利润归代币持有者所有。寻求一部分流量作为租金是一种方法。另一个例子是在治理决策期间“出售”他们的投票。 收入计算和利润 如前所述,收入有两种类型:显性收入和 MEV。 显性收入  通过分析交易数据,我们发现 Optimism 年初至今从用户那里收取了 750 万美元的总费用。为了将交易发布到 L1,他们支付了 590 万美元的交易费用,使他们的毛利润达到 160 万美元,毛利率达到 21%。 收入的一个关键驱动因素是 Optimism 的交易数量。年初至今,Optimism 平均每天进行 40,000 笔交易,但随着采用率的提高,这个数字可能会增加。通过 EVM 等效性、生态系统激励和空投后兴奋的一键式应用程序部署将在短期内推动增长。交易增长的上限非常高;Polygon 的 PoS 链平均每天有超过 300 万笔交易。我们假设 Optimism 上的交易活动增加 150-400%,平均每日交易量为 100,000 至 200,000 笔。 年初至今,Optimism 的每笔交易平均收入为 1.61 美元。然而,交易的增长降低了每笔交易的 L1 数据费用,因为将批次发布到 L1 变得更有效率。我们假设根据平均每日交易量,每笔交易的收入会减少 20-50%。 根据 Optimism Foundation 的帖子,该协议的目标利润率为 10%。我们假设我们的计算相同。  MEV 目前,排序器不收集 MEV。我们使用以太坊上可用的信息来预测未来的 MEV。根据专注于 MEV 的研究机构 Flashbots 的数据,过去 30 天在以太坊上提取的 MEV 金额约为 830 万美元。值得注意的是,以太坊历史上 99% 的 MEV 是通过去中心化交易所(DEX)套利。因此,我们假设 MEV 与 DEX 流动性的深度正相关。我们假设 Optimism 上的未来 MEV 与以太坊上的 MEV 的比率将与它们的 DEX 流动性比率相同。随着 OP 代币上线并提高流动性和交易活动,我们假设 Optimism 的流动性是 5 倍。 但是,所有这些 MEV 都不会计入排序器。它的一部分由找到 MEV 的称为搜索者的实体保存。根据 Flashbots,过去 30 天内以太坊上 60% 的 MEV 由搜索者保留,而矿工获得 40%。Optimism 排序器应该具有更大的 MEV 拆分,因为它是垄断的。即使在去中心化之后,竞争性公开拍卖也应该尽量减少搜索者和排序者保留的利润。我们假设该协议获得了未来 MEV 的 75%。 (责任编辑:admin) |