|

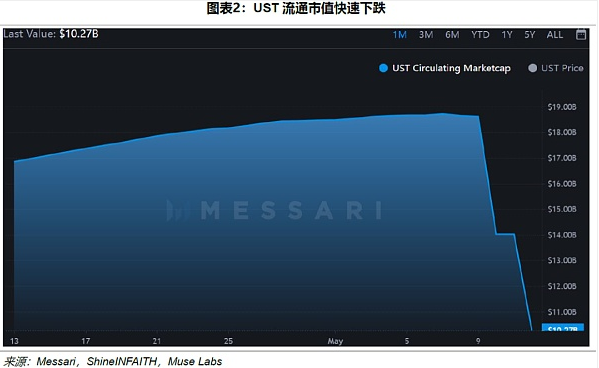

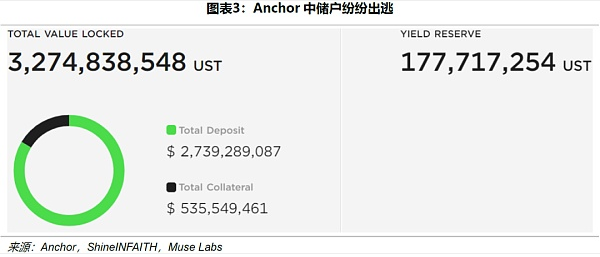

UST的套利机制具有反身性,当UST价格高于锚定价值(1美元)时,用户能够燃烧1美元的LUNA,并铸造1个UST,通过增加UST的供应量,使其回归锚定;反之,当UST价格低于锚定时,用户能够燃烧1个UST,获得1美元的LUNA。 UST大多存储在Anchor上。Anchor是Terra链上的借贷协议,相当于链上的官方银行,通过提供超高的APY,吸引用户存入巨量的UST,极大程度地增加了UST的供应量。 待“消化”的UST体量巨大 UST曾拥有高达186亿的市值,大部分都存储在Anchor中以获取近20%的APY,UST在Anchor中的存款峰值超过140亿美元。此外,UST的存款远大于借款。这意味着,UST的实际流通量及使用率并不高,平均来看,至少八成被锁定在Anchor中,像“堰塞湖”一样。  LUNA和UST的市值严重倒挂 理论上来讲,由于UST是通过LUNA铸造的,要保证UST的稳定,LUNA的市值至少要与UST的市值一样高。当UST市值小于LUNA市值时,安全边际较高。 但截至2022年5月12日,UST的流通市值约87亿美元,LUNA目前的流通市值却仅1亿美元,LUNA/UST已经严重的资不抵债,陷入绝境。  LUNA—UST的死亡螺旋 当UST与LUNA市值倒挂后,UST将不可避免地脱锚。脱锚后的UST在二级市场上是折价的,但根据Terra的链上机制1 UST还是能够兑换1美元的LUNA。这就会导致大量用户在链上兑换并出售LUNA。在挤兑的过程中,LUNA的币价将承受巨大的下行压力,进而LUNA的市值相对于UST下降得更快,造成UST的脱锚更严重,市场也会更加恐慌,形成恶性循环。 进一步而言,LUNA—UST的正反馈机制决定了,当偶发的因素使得市场对其信心崩溃,UST脱锚,其并没有内在的稳定机制让其回“稳态”,必须借助于LFG的预期引导或者真金白银来稳定,因此极度依赖于LFG的“最终贷款人”角色和实际上的“最终贷款人”实力,充满着不确定性。 5月8日起,有巨鲸抛售约3亿美元的UST,致其小幅度脱锚。可能是见UST许久都未恢复锚定,百万美元级别的巨鲸接连出逃,UST稀薄的流通盘无法承接连续的抛压,最终造成UST的闪崩,同时也带崩了LUNA的币价,形成死亡螺旋。  虽然Anchor曾将利率上调到19%试图留住用户,但随着恐慌情绪的蔓延,Anchor中的储户不断流失。目前,UST的市值约87亿美元,而Anchor中的UST锁仓量不到33亿美元,也就是说超过40亿美元的UST还流通在外,这将对UST的价格形成持续的抛压。 (责任编辑:admin) |