|

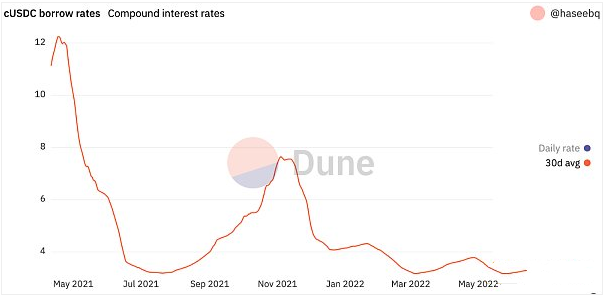

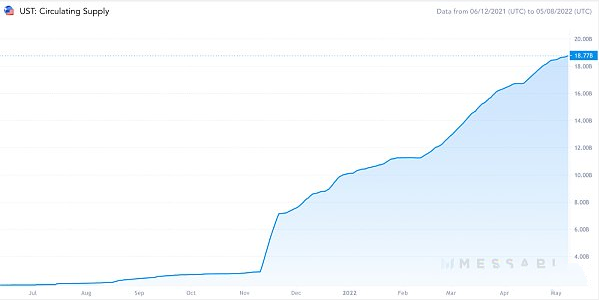

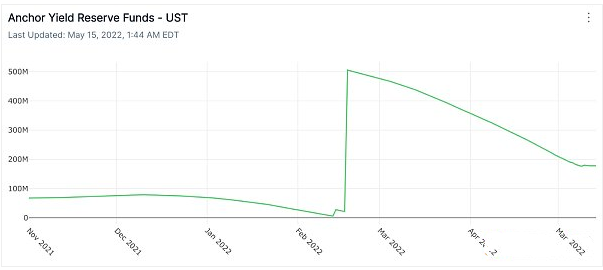

在 Anchor 的早期,这基本上是可持续的,因为 DeFi 的现行利率很高。但随着 2021 年夏季更广泛的 DeFi 收益率下降,Anchor 拒绝改变其目标利率。这使得 Anchor 20% 的保证收益率越来越有吸引力。  自 2020 年初以来的复合 USDC 利率。来源:Dune Analytics 随着时间的推移,Anchor 20% 的稳定收益率比稳定币的普遍收益率高出许多倍,后者普遍稳定在 2% 以下。Anchor 上的存款激增,与借款脱节。它最终使 Anchor 成为所有 DeFi 中按总价值锁定(TVL)计算的最大的单一借贷协议。  Anchor 随着时间的推移存款和借款(最终导致其崩溃)。来源:Anchor协议 一个由新型银行组成的小型生态系统出现了,它们只是使用 Anchor 作为他们的后端,为他们的客户提供 20% 的名义收益率。我们甚至开始看到 Anchor SPV,它从家族办公室获得美元并推销 20% 的收益率。 越来越多的 UST 开始被铸造,只是为了获得 UST 收益而存入 Anchor。在鼎盛时期,Anchor 持有超过 140亿美元的 UST,并成为几乎所有现有 UST 的接收器。它单枪匹马地使UST成为世界第三大稳定币。  UST 供应至 5 月 8 日。资料来源:Messari 但它是可持续的吗? 显然,超过 100亿 美元的 UST 的 20% 收益率(每年超过 20亿 美元的利息支付)不可能仅使用借款人支付的利息来提供。链上收益储备需要支付差价。但随着 UST 存款的增长,收益率储备正在迅速枯竭。  Anchor Yield Reserve Funds,于 2 月中旬以 4.5 亿美元进行资本重组。来源:Flipside Crypto 2022 年 2 月,面对链上储备日益减少的情况,Do Kwon 被迫以 4.5 亿美元的 UST 迅速对储备进行注资。  这种动态是UST崛起的最终原因。 Anchor 是 Terra 及其令人眼花缭乱的增长中心的“癌症”。它需要被喂饱,并且通过其贪婪的胃口,使 UST 成为整个行业中增长最快的稳定币。  但为什么?如果它显然不可持续,为什么要这样做?他们为什么不早点阻止呢? Anchor 收益背后的论点很简单:Anchor 对于 Terra 及其核心稳定币 UST 的更广泛采用至关重要。UST 增长的反身性以及 LUNA 价格吸引了新的开发者和项目进入 Terra,从而加强了周期。有人认为,收益只是在 UST 成为加密货币中占主导地位的稳定币之前必须支付的客户获取成本。 (责任编辑:admin) |