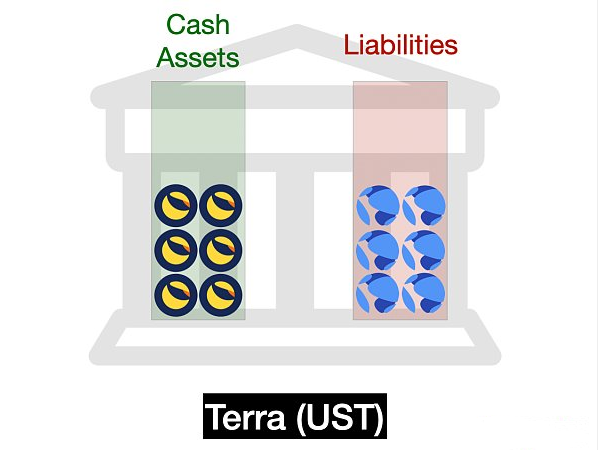

Anchor 治理论坛的评论者。来源:Anchor 协议 尽管我们和许多其他人一样,公开评论了 UST 和 Terra 的不可持续性,但 Terra 对所有挑战置之不理。Do Kwon 在自己周围形成了一种个人崇拜,公开攻击反对者并驳斥不可持续的说法。  Do Kwon 公开在 Terra 的未来偿付能力上与 Algod 下注 100 万美元,后者公开谴责 Terra 是庞氏骗局。Do Kwon 与其他评论家公开下注,总计 1100 万美元。来源:推特 Terra 社区现在依赖于 Anchor。放弃它不是一种选择。此外,最终“支持” UST 的 LUNA 的市值是未偿 UST 供应价值的两倍多。因此,最终有人认为,即使在这种增长水平下,UST 也可以安全地超额抵押。 原本是这样的。但要了解一切最终是如何解开的,必须了解 UST 的第二个方面:它是如何创建和赎回的。 可以将 Terra 视为中央银行:它以 UST 的形式承担负债,并以 LUNA (其区块链的原生代币)的形式拥有资产。中央银行只有一个任务:保持 UST 始终以 1 美元交易。它通过本质上“做市”UST 来做到这一点——它总是用 1 UST 换取价值 1 美元的 LUNA(它使用链上预言机监控其价格)。  这意味着如果 UST 的价格是 0.99 美元,套利者可以用价值 1 美元的 LUNA 销毁掉他们的 UST。如果 UST 的价格是 1.01 美元,套利者可以只用价值 1 美元的 LUNA 铸造额外的 UST。这两种机制都应该导致 UST 迅速回归挂钩。 从某种意义上说,所有未偿还的 UST 的价值都是由协议持有的所有 LUNA 担保的。(Terra 也有链上储备,它通过对转账收取少量交易费来收集,但这很少。) 随着 UST 供应的扩大,人们对 UST 扩张的系统性风险越来越担忧。为了减轻这些担忧,Terraform Labs 成立了一个名为 Luna Foundation Guard (LFG) 的新的非营利组织,以支持 UST 挂钩。其最著名的成员包括 Jump Capital、Jump Trading 的风险投资部门和 Delphi Digital。Jump 是所有加密领域中最赚钱的做市商之一,据传去年利润高达数十亿美元,其中大部分来自对 Terra 生态系统的大量押注。 LFG 筹集了 10 亿美元的融资,由 Jump Capital 和三箭资本领投,以建立比特币储备,以使 UST 的支持多样化,从而摆脱单纯对 LUNA 的依赖。这是对 7200 万 LUNA 的初始资金(当时名义价值超过 50亿美元)的补充。 LFG 公开购买了价值近 30亿 美元的 BTC,目标是购买高达 100亿美元的 BTC,成为现有最大的已知 BTC 持有者之一,所有这些都是为了支持 UST 储备。 (责任编辑:admin) |