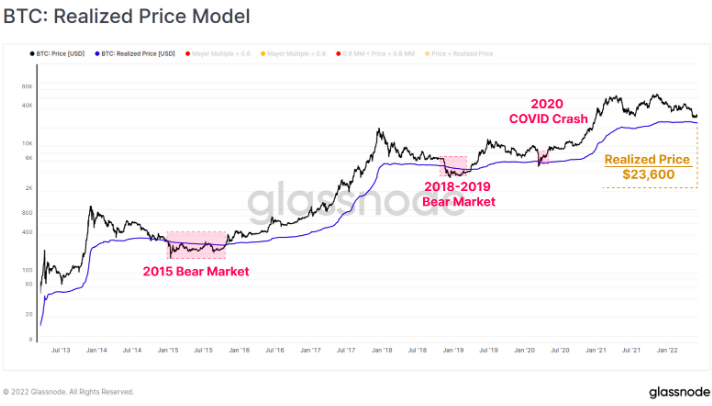

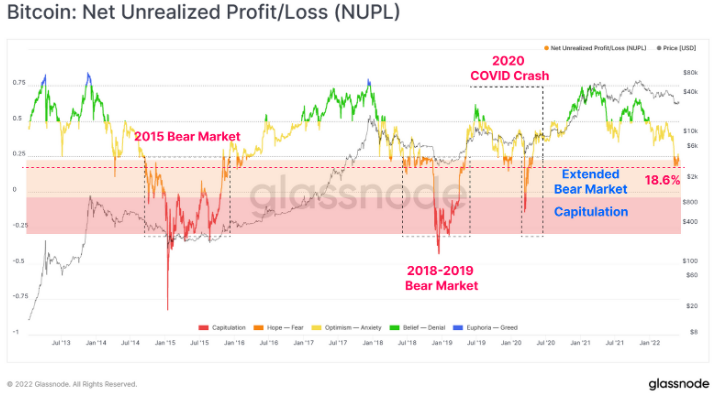

比特币:实现价格模型 漫长的熊市与盈利能力 在评估了过去的熊市结构以模拟潜在的周期底部区域后,可以通过量化整个网络感受到的 "熊市痛苦"的程度来质疑这种说法。未实现的净利润/损失(NUPL)指标映射出网络的整体未实现的利润和损失占市值的比例。因此,NUPL 可以作为一个指南针来评估这个市场的痛阈值。 自5月初以来,NUPL 一直在18.6%至25.0%的范围内波动,这表明只有不到25%的市值是有利润的。这类似于以前熊市中崩溃前阶段的市场结构。在市场抛售的情况下,NUPL 通常会跌至市值最高 -25% 的未实现损失。鉴于目前已实现价格为23,600美元,这意味着 NUPL 将出现全面抛售情况的价格匹配范围为23600美元至20560美元。 值得注意的是 HODLer 的长期持有和比特币的丢失导致 NUPL 周期的低点一直在逐渐攀升。引入衍生品很可能会进一步加剧这种影响,因为这些衍生品可以在不出售现货敞口的情况下对冲风险。  比特币:未实现损益净额(NUPL) 由于 NUPL 跟踪市场上的未实现损益,我们可以通过调查已实现的亏损来衡量持有者的实际反应。此处,累计已实现损失(90D)表现为与已实现上限的比率,以针对市场规模进行标准化。与 Mayer Multiple 模型中强调的两阶段熊市模式一致,累计已实现损失图也表示熊市的两个阶段。 本次周期的早期亏损风波已经在2021年5月至7月 ATH 后的崩溃中呈现了出来(A阶段)。目前,市场正在经历B阶段,发生市场抛售事件的概率很高,并且正在链上持续损失。  比特币:累计实现损失/实现上限 长线持有者承担损失 熊市的一个突出趋势是,随着投机者纷纷离开市场,短期持有人(STHs)的开始份额不断减少。因此,STHs 最终持有的 Token 较少,而 LTH 开始积累并主导了流通供应。这种趋势是熊市期间发生的两个平行事件的结果。 阶段A:在顶部附近购买的短期持有人立即陷入亏损,减少了他们的总体利润供应。 阶段B:长期持有者在熊市中坚持积累,尽管价格把他们新获得的Token推向了未实现的损失。 目前,几乎58%的流通量处于盈利状态,而在过去三次市场下跌中,这一指标下降到<50%的水平。而 STH-供应量的利润只有2.2%,意味着短期持有者几乎完全处于亏损状态。同时,长期持有者的盈利供应份额从4月份的68.5%下降到今天的55.7%,这表明他们目前承担了市场的大部分未实现损失。 (责任编辑:admin) |