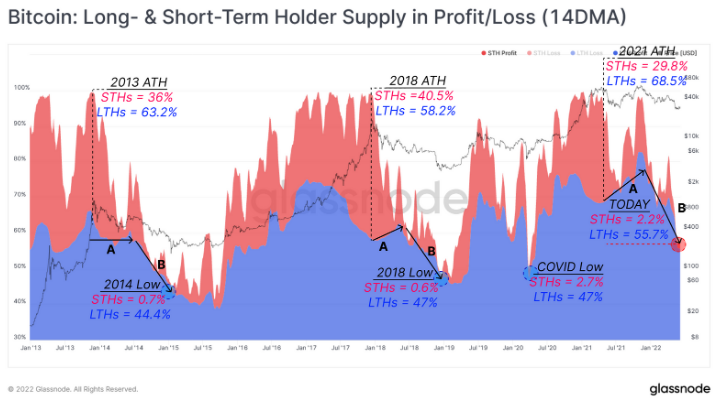

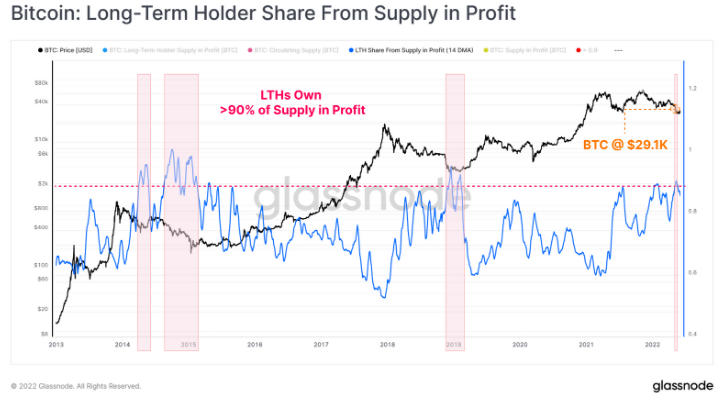

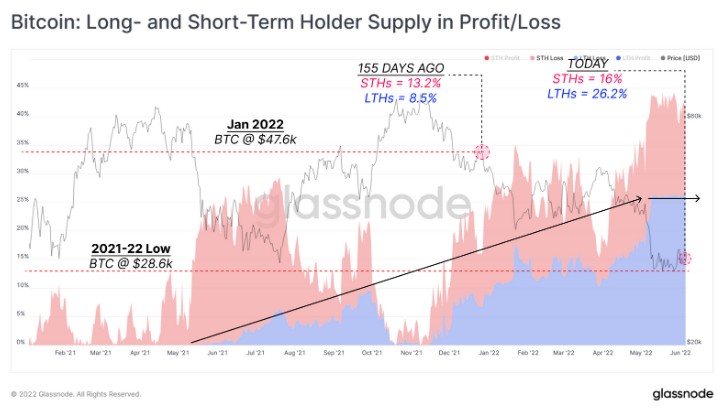

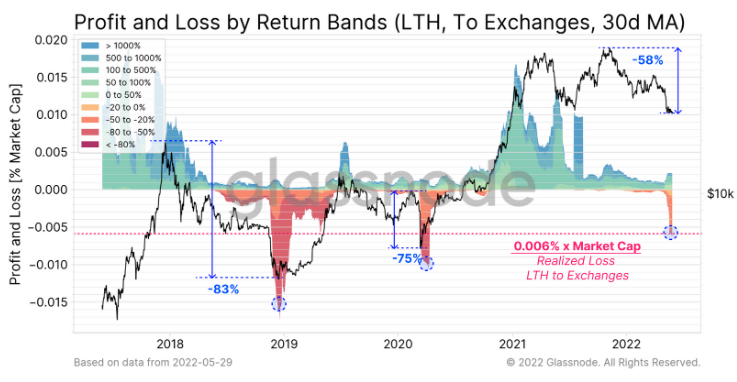

比特币:获利/亏损的长期和短期持有者供应(14DMA) 为了给这个观察增加一个新的维度,我们可以研究一下长期持有者持有的利润中的供应份额。在熊市的后期阶段,长期持有者的主导地位不断增强(或短期持有者的份额不断减少),这一点很明显。 在过去两个延长的熊市中,这个指标的14DMA(14天移动平均线)突破了90%的门槛线。这意味着在看跌价格行为的心理压力下,短期持有者在市场中仅持有<10%的利润。随着最近下跌到30000美元以下,这个指标越过了90%的门槛。在这个水平之上,STHs 基本上已经达到了一个接近峰值的痛苦阈值,几乎没有未实现的利润,而 LTHs 主导了剩余的盈利供应。  比特币:长期持有者从供应中分享利润 此外,本周对 LTHs 和 STHs 之间的未实现损失分布的研究表明: 价格目前在2021-2022年周期的低点交易,这意味着自2021年1月以来几乎所有的买家现在都持有未实现的损失。 自2021年5月以来,亏损的 LTH 供应量一直在增加,但此后停滞在26%的供应量上(与 STHs 的16%相比)。这表明 LTH 正在承担更多的未实现的损失(Token 所有权的建设性洗牌),目前持有2021至2022年周期中约62%的亏损供应(26%/(26%+16%))。 STH 供应亏损也大致稳定,在供应量的16%至18%左右波动。155天前(2022年1月1日)的价格是47000美元,因此大部分的 STHs 在2022年第一季度之前的整个盘整范围内开始积累。  比特币:盈利/亏损的长期和短期持有者供应 如果不研究 LTHs 对剧烈价格调整的反应,就无法得出压力下 LTHs 的行为分析。在这里,我们将检查长期持有者的回报区间的实现的利润和损失指标,特别是针对存入交易平台的 Token。在2018-19年的熊市和2020年3月的COVID 暴跌中,累计实现的损失超过了市值的0.006%。目前,这种模式在5月初暴跌至30K美元以下时再次出现。为了给这次调查打下基础,我们应该强调的是: LTH 存放在交易平台的 Token 的损失现在已经达到了与以往熊市相当的程度。然而,我们还没有持续的时间数据,而且与之前的>75%的下降相比,下降幅度为58%。  收益和亏损图 压力下的Miner收入 在确定了当前熊市的严重性和探讨了长期持有者的相应行为后,我们现在将评估 Miner 对收入下降的反应。 (责任编辑:admin) |