|

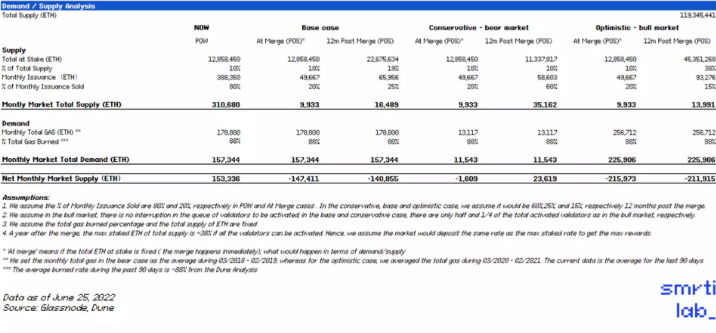

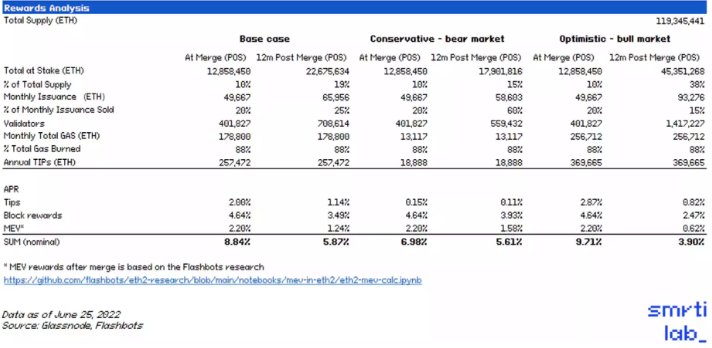

图 8:以太坊链上结算价值正在赶超比特币 比特币经历的变化远没有以太坊那么激进。随着以太坊不断发展与其他 Layer 1 竞争,比特币的网络活动出现了增长滞后的情况,我们相信如果比特币保持其协议开发的极简原则,那么这种趋势就会延续下去。 Smrti 论点 2:合并将使 ETH 成为第一个具有实际收益率的数字原生通缩资产。 简而言之,此次合并将把以太坊的共识层从一个耗能的工作证明模型转变为具有混合共识方法的权益证明系统。通过引入这种新颖的共识机制,以太坊有史以来第一次解决了 FLP 的不可能性,即除非做出一些额外的强假设,否则任何单个分布式系统都不可能同时具有安全性、不同时性和活跃性。随着最近在 Ropsten 测试网上的成功合并(尽管有一些错误和小问题可以在本地修复而无需进行重大更改),我们预计合并将在 2022 年第三季度末或第四季度初发生。  表 2:以太坊质押奖励  表 3:以太坊的货币政策及合并后的市场动态 以 Base case 为例,假如我们以当前的质押率进入合并: · 名义质押 APR(考虑通缩)为:8.84%; · 每月发行量的变化:从 388,350ETH 到 49,667 ETH; · 每月燃烧 ETH 量:约 157,344 ETH; · 每月净供应量: -147,411 ETH。 这将使合并后的以太坊发行量减少约 87.2%,使其成为名义上年华收益率约为 8% 的通缩生产性资产。尽管合并的影响已被广泛讨论,但我们认为市场走势并未完全体现这一变化背后的一些基本面。以下是我们对合并实际影响的看法: 无法推动新的采用:合并只是以太坊长期扩展计划的一部分。它既不会显著提升 TPS,也不会降低转账费用。合并将使以太坊更接近其最终形态,但以太坊与其他 L1 的最终形态之间仍存在 10 倍到 700 倍的差距。无论如何,以太坊主网上的交易成本仍将居高不下。因此,合并不会推动以太坊的新采用,尽管它让我们更接近以太坊的最终形态。 验证者队列可能会增加流动性抵押衍生品的采用:与其他 POS 链不同,以太坊上的新验证者必须在被激活并开始获得奖励之前进入队列,给定时期内新激活的验证者的数量将被限制。我们估计,以太坊至少需要 15 个月才能达到与 Polkadot 相同的质押率(约 52%),而与 BSC 相同(约 81%)需要 18 个月。 前面有几个月的排队,可以合理地说,流动性质押衍生品提供了一种吸引人的替代方案,可以跳过排队并开始赚取奖励。因此,我们可以看到例如 Lido 的 stETH 等流动性权益 Token 的交易价格高于现货 ETH,而不是今天的折扣价。 (责任编辑:admin) |