|

深入的案例研究:Curve Finance

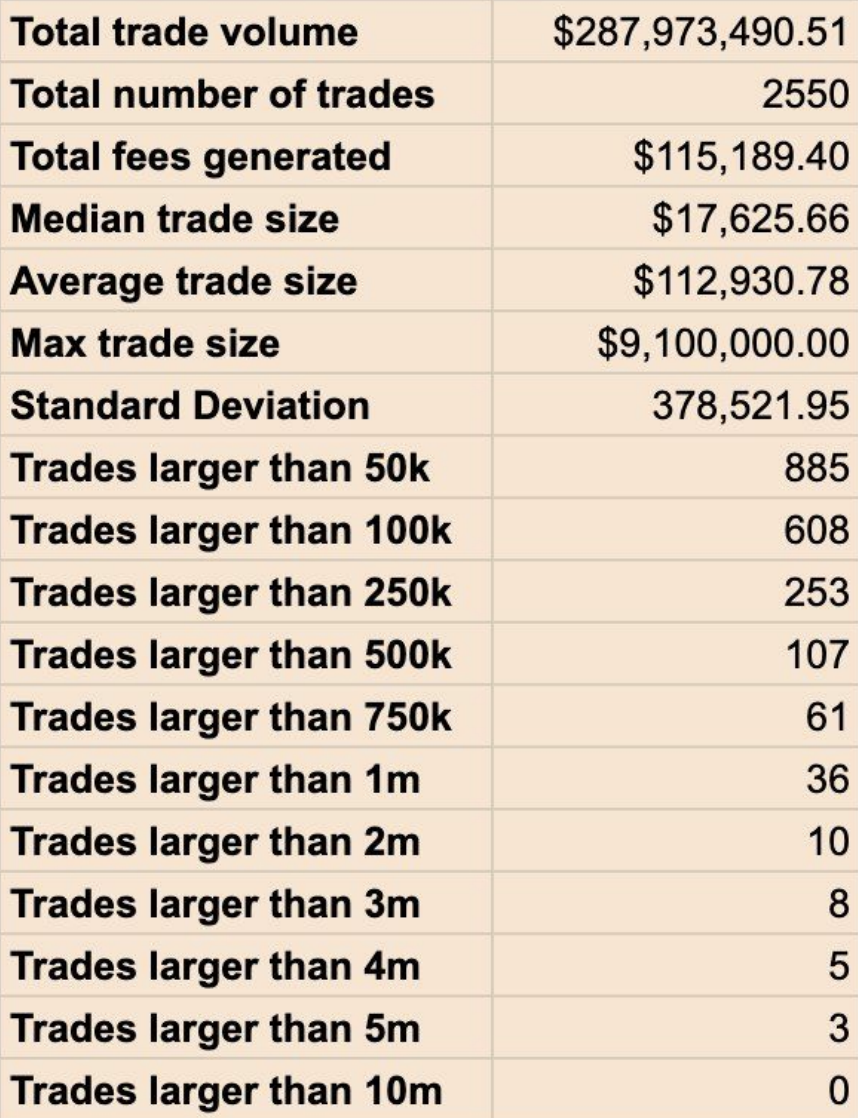

流动性目标定位可能看起来有些令人困惑,下面我们会将这种通用方法应用于特定协议,以提供更清晰的视角。 在目前使用的众多流动性挖矿计划中,Curve是规模最大、最知名的项目之一,其流动性挖矿设置也许也是最受争议的,因此我们选择它作为分析对象。 背景Curve Finance是以太坊上的去中心化交易所(DEX)。与使用固定乘积定价函数(x * y = k)的Uniswap及 DEX不同,Curve使用恒定和函数(x + y = k),使其特别适合于等价资产之间的大宗交易。 尽管Curve的AMM在没有代币的情况下就实现了产品市场契合,但该团队还是决定推出治理代币CRV以及相应的流动性挖矿计划。该计划将持续350年,每天将CRV代币分配给各个稳定币和BTC池中的Curve流动性提供者。 CRV推出伊始引起了市场的狂热,投资者大量买入CRV,在头24小时内就将CRV代币的价格推高至50美元以上,使得Curve的总锁仓价值超过13亿美元。 最开始,挖CRV有三位数的年化收益率,但是由于CRV价格下降且流动性提供者的收益因更多资金的流入而被稀释,收益率此后稳定在5%到30%之间。很多社区成员注意到了流动性挖矿对CRV价格的持续下行压力。虽然社区提出了一些减少代币释放的提案,但都没有通过。 这些关于代币分配和流动性挖矿计划的争论通常是带有个人价值观的,Curve也不例外,所以我们希望能够利用流动性目标定位(Liquidity Targeting)来看看我们是否可以提供一个更加量化的框架。接下来,我们会逐步介绍。 分析步骤1:根据产品,确定市场领先的市场表现指标。 如前所述,Curve的主要产品是稳定币间或者稳定币与以太坊上BTC之间的互换。我们将重点放在前者上。 在确定市场领先的指标之前,有一项重要的任务:确定Curve旨在以最佳价差提供服务的交易量上限。Curve的产品是价差很小的稳定币互换,那么我们需要先确定Curve应该支持的常规交换规模,然后才能计算出市场领先的指标(即最低的交易滑点)。 为此,我们随机挑选了一个三天的时间段,连续跟踪了Curve所有池中的稳定币交易:

通过交易量接近3亿美元以及按交易规模分出2500笔交易的样本,我们可以推断出,交易量超过100万美元的稳定币交易相对较少。因此,我们可以将100万美元定为Curve以市场领先的表现提供服务的交易阈值,因为更大的交易订单可以拆分。当然,应该指出的是,这一决定是根据数据得出的,但最终是可以酌情修改的:我们可以定为200万美元或50万美元。 在达到交易规模目标之后,我们将着手分析市场表现指标。我们将Curve 100万美元稳定币的交易价差与其他DEX、CEX和OTC交易柜台的表现进行了比较: (责任编辑:admin) |