|

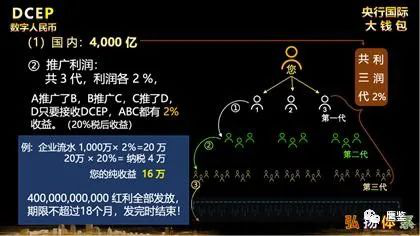

至于获利方式,并不难理解,只需注册手机“央行国际钱包”,然后去开户行开通对公账户DCEP收支功能,与“央行国际钱包”绑定。未来,在钱包APP内消费就能拿红利。这一项目宣称,企业的每一笔DCEP进账流水都会进入企业的对公账户,进账流水的国家红利2%进入企业法人的“央行国际钱包”。为了便于用户理解,推广详解以公司注册为例,未来进行销售货物时,先开发票给下游企业,下游企业需向该公司使用DCEP付款。对方支付DCEP到公司账户完成交易后,24小时内公司的“央行国际钱包”里就能收到央行赠与的流水2%的红利(20%税后) 。这样看似坐收渔利的项目,能有多赚钱?详解中算了一笔账,企业流水1000万×2%=20万,20万×20%= 纳税4万,纯收益可达16万。

新京报记者看到,这一项目在国内主要推广对象为民企、私企、大型商家等,国外所有个人与商户都可以参与,无任何限制,但国外的流水红利高达3%。此外,该平台号称还可以连接到淘宝、京东、美团、理财、保险等线上平台,用户进入各平台选购商品,通过“央行国际钱包”支付,能拥有永久红利。 “疯狂”拉人朋友圈推广吸粉层级计酬“享受永久红利,还能传承” 巨大投资收益背后,是“央行国际钱包”的拉人头模式。目前对于个人而言,现在只做两点:建群做好准备以及学习转发资料。用户通过微信朋友圈宣传推广,并建立自己的微信群,注册时,需要用户实名注册,完善个人信息。新京报记者加入群聊后,群主透露,“央行国际钱包”是央行开发的软件,属于民生工程,国家股权。值得注意的是,群主再三强调,一定要按照她提供的二维码下载APP,并称“你在哪个银行都不要办央行数字货币,一定不要去做,否则就拿不到返点了,这笔推广费银行自己都扣下了。”为了促使更多人加入,该项目采取层级计酬式,也就是推广资料中所谓的“锁定用户越多,被动收益越多”。用户只要参与推广、拉人下载注册“央行国际钱包”就有利润。“我推荐给你,你用我分享给你的二维码进行交易后,国家就奖励我你流水的2%,你推荐给下一位,国家再同时奖励咱们俩你推荐者流水的2%,一共可以传三层”,这位群主对记者表示,“奖励都是国家给的,你推得人越多,肯定拿到的奖励就越多”。在项目推广详解中,这被称作3代推广:A推广了B,B推广C,C推了D,D只要接收DCEP,ABC都有2%收益。群主讲解了主要推广方式,参与者可以将介绍“央行国际钱包”的文章分享至朋友圈。她还提供了固定话术“所有交易途径不变,钱包用来接受额外奖励。无任何资金投入,更不存在任何风险。这是一件利国、利企、利民的大好事,为央行数字人民币国际化担负着重要使命,更为自己获得一笔丰厚的推广收益。”“推广期间注册后,使用DCEP的用户,享受永久红利,并可以传承!”群主告诉记者,“这句话一定要带上。”对于记者提出目前项目进展如何,该群主称,“目前还没有开网,也就是拿不到返点,现在要做的,就是建立自己的推广群,邀请更多的人加入,一旦开网,就能让更多的人下载”。 (责任编辑:admin) |