|

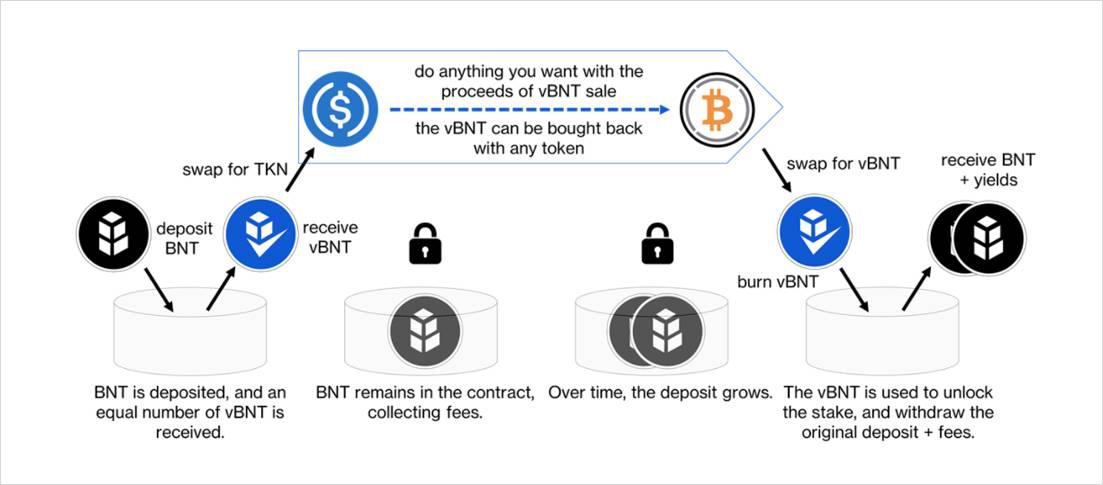

鉴于各种加密资产的价格波动加剧,无偿损失保险将有助于缓解阻碍更多用户成为流动性提供者的主要担忧。在协议担保的无偿损失覆盖到位的情况下,随着互换费用的获得,所有流动性提供者的仓位只会随着时间的推移而面临潜在的上行风险。 流动性黑洞 值得重申的是,无偿损失保险和单面流动性也适用于BNT的流动性供应。这与Bancor正在进行的流动性挖矿激励机制有很好的协同作用,因为BNT的奖励可以直接投入到流动性池子中。对BNT利益相关者进行复利奖励的激励有助于加强协议流动性池的深度,同时加倍作为供应池,最大限度地减少“矿被挖塌”的现象。截至2021年3月,BNT对流动性提供者的奖励有78%已被重新staking。 由于BNT协议的共同投资限制,这也有助于最终增加池的总体规模。由于新的单变BNT被提供给池子,这进一步取代了协议中已生成的BNT,,代币的流动性就有了更多的空间。这里的共生关系很明显,代币持有者因其为平台的整体功能实力做出贡献而获得奖励。 此外,Bancor的流动性高度集中,因为每个代币在平台上只有一个池子——代币/BNT。Uniswap V2引入的代币/代币对往往导致可用的代币流动性分散为较浅的池子(如代币/ETH、代币/USDT、代币/USDC等)。更大的流动性因更低的滑点而导致交易量增加,从而向持有BNT的投资者收取更高的费用,最终使BNT对购买和重新对协议进行staking更具吸引力。 Banco Vortex Bancor的最新产品Bancor Vortex将BNT的效用和资本效率提升到一个新的水平,它解锁了一个全新的vBNT代币可能的用例领域。vBNT是Bancor的治理型代币,由单边BNT流动性资产供应铸造,代表池%所有权的流动性提供者所获得的代币加倍。通过Vortex,一个BNT/vBNT流动性池子被创建,它允许BNT参与者用他们的vBNT交换更多的BNT。这实际上是一种无利息、无清算的杠杆手段,上限为1倍。用户获得的额外BNT可以与任何支持的代币交换,或作为杠杆挖矿的一种形式存入协议。 最终,用户只需通过相同的Vortex池子买回初始数量的vBNT仓位(加上累积的费用)即可解锁。这里需要注意的是,任何使用Vortex作为增量杠杆的债务都是以BNT计价的。如果BNT的价值上升,未偿债务的价值也会相应增加(以美元计算)。 在不久的将来,该协议将实施额外的互换费用,并将这些费用用于购买和销毁vBNT。这提供了持续的上行价格压力,以抵消vBNT持有者用代币交换BNT的影响。

现在我们来花点时间考虑一下这种设计对BNT循环供应的影响。在目前的形式下,BNT流动性提供商获得的额外效用有助于鼓励更多参与者使用BNT进行staking。一旦协议vBNT回购被实施,它实质上也起到了单向桥梁的作用,将BNT沉淀到Vortex中,随着时间的推移逐渐吸收更多的BNT。 (责任编辑:admin) |