|

稳定币借贷利率 稳定币作为加密资产中最通用的价值交换媒介及现实资产链接加密资产的路口可被视为加密世界的 M0。 由于现在加密市场中流动的稳定币基本都是与美元进行锚定的,所以本文以美元稳定币作为讨论样本。 美元稳定币的利率是由两部分构成的,第一部分为传统美元的政策基础借贷利率,第二部分为美元上链所带来的风险溢价、发行成本和认知成本。 首先,资产上链存在包括合约风险、公链风险等各类被攻击风险,所以链上资产的借贷利率存在一定溢价。其次,由于 USDT 以及 USDC 是由中心化机构发行的资产,所以资产发行方(Tether 和 Circle)存在破产违约风险。与此同时,像 USDT 这种非合规稳定币或存在抵押物不足的问题,最终也可能存在挤兑风险。 从发行成本角度来看,中心化发行机构需要负担发行稳定币所需抵押资产的托管费用,技术层面的发行维护费用等等。 从认知成本角度去看,由于人们对于链上资产仍报存疑的态度,且对区块链技术存在认知偏差,这也导致了链上资产的使用成本大大提升。从数据我们可以看到:

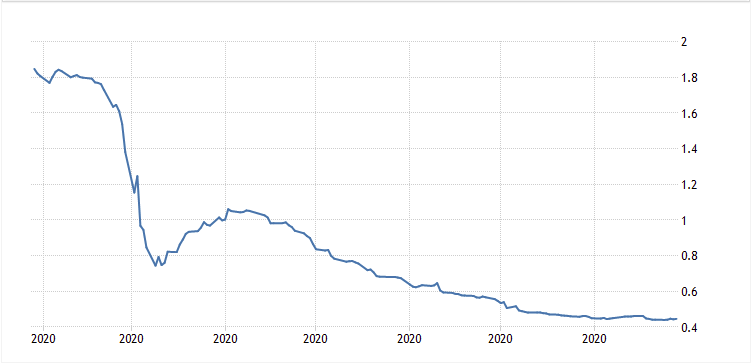

图源:TradingEconomics 上图为 2020 年以美元为基准的 LIBOR(伦敦同业拆借利率)数据,我们可以看到在年初利率最高时只达到了年化 1.8% 左右,随后下降到 0.5% 以下。

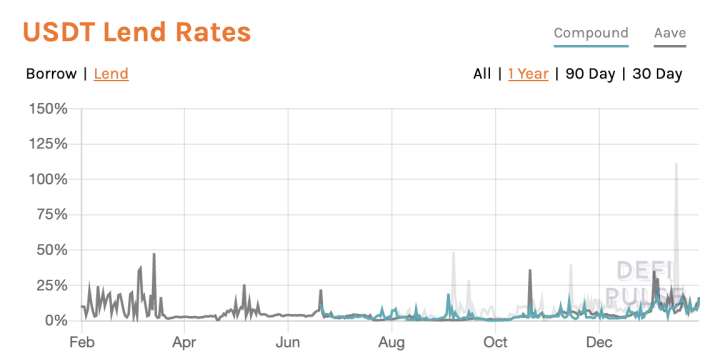

图源:DeFi Pulse 反观像 Compound 以及 Aave 这种去中心化借贷平台中 USDT 的借贷年化利率,在年初时最高峰达到接近年化 50%,且波动剧烈。虽然从此处我们可以看出链上资产的使用成本要远超链下资产,然而去中心化借贷平台由于流动性不稳定以及其他因素影响,并不能看清稳定币借贷利率的全貌。更具代表性的利率指标应该是加密机构间的拆借利率。 加密机构间拆借利率 机构间拆借利率是指机构间的短期资金借贷利率,也是整个市场中的最具有代表性的核心利率,它能够及时、灵活、精准地反映整个市场内短期的资金供需关系。当机构拆借利率持续上升时,反映短时间内对资金需求的继续攀升,预示市场中流动性或将下降,也可侧面反映市场内杠杆率的增加。在加密世界中的机构间拆借利率是指类似于中心化借贷机构、提供借贷服务的中心化交易所(币安、火币、OKEx)以及提供借贷服务的其他机构间的短期借贷利率。 据数据统计,在 2020 年初加密机构间借贷利率与 LIBOR 及去中心化借贷平台的利率走势相似,在二月至三月间达到顶峰,随后下降至 4 月底部。在疯狂的 2 月期间,用户甚至在交易所中借不到 USDT 去做到,某些交易所利率达到年化 36%。随着市场回暖利率也重新回到正常水平。 (责任编辑:admin) |