|

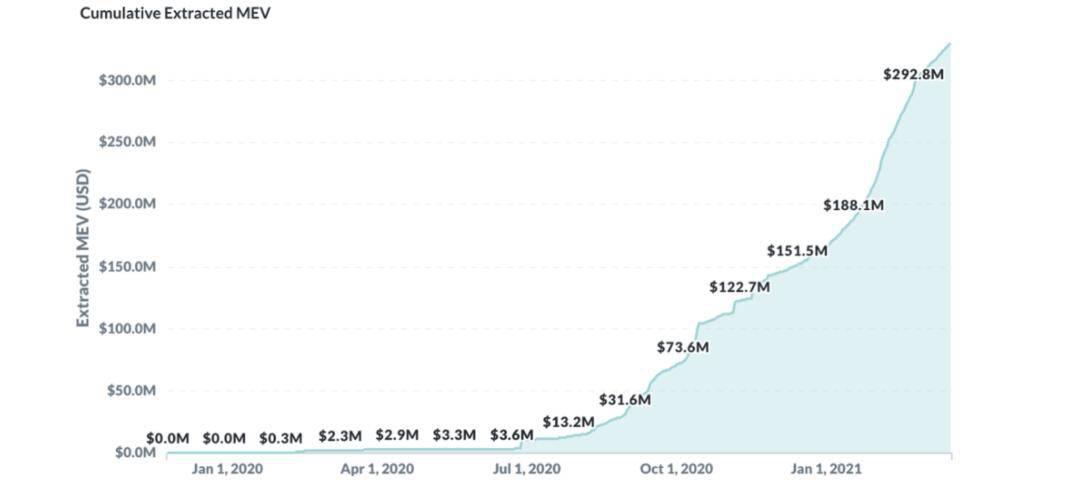

这个概念被称为“最优 Gas 费竞拍”(Priority Gas Auction,简称 PGA)。它最早在 Phil Daian 等人的开创性论文《Flash Boys 2.0》中首先提出。PGA 产生的“不规律”收入流称为矿工可提取价值(Miner Extractable Value,MEV)。参与 PGA 的机器人有机会获得非常有利可图的机会,他们愿意以高昂的 Gas 价格出价,获取最高利润。 在《以太坊黑暗森林》(Ethereum is a Dark Forest)一文中,作者描述了一场价值捕获,其中大约 12,000 美元的代币落入了“捕食者”手中。这些捕食者是套利机器人,它们不断监视内存池中的活动,并试图根据预先确定的算法抢先交易特定类型的交易。Uniswap 等DEX 平台可能充斥着套利机器人。 因此,一些服务提供商已经开始提供“暗池”(dark pools),让交易绕过公共内存池,因此在这些交易写入链上之前,对公众是不可见的。这些暗池不向网络广播交易,而是直接将交易转给矿工,这些暗池并非完全追求利润最大化。《逃离黑暗森林》(Escaping the Dark Forest)一文中,安全研究员 samczsun 记录了他的团队如何使用这种技术从一个有问题的智能合约中解救出 25000 ETH。 抢先交易和暗池并非加密货币市场独有。它们代表了一种与时间一样古老的金融驱动力:隐蔽。华尔街长期以来一直在接受这种有争议的投资方式。在人的角度看来,一秒钟内可能有数百个交易机会是非常拥挤的市场;但对于计算机来说,机会相对稀少。据估计,2015 年后,暗池占美国交易所上市证券交易活动的 15-18%。 MEV的“总潜在市场”呈指数增长。自 2020 年初以来,至少有 3.5 亿美元的 MEV 被提取,其中三分之一发生在 2021 年 2 月。大部分提取的MEV 集中在 Uniswap、Sushiswap、Curve 和 Balancer 等热门自动做市商之间的套利行为,Compound 和 Aave清算也占到了一小部分。

蝴蝶效应是惊人的。套利和清算机会创造了 MEV。 MEV 通过 PGA 竞争。费用预估器使用 PGA 推高的 Gas 价格作为参考,导致用户为自己的交易支付过高的费用。从根本上讲,这个问题的核心是,用户和机器人在同一个交易内存池里,与他们是否追逐 MEV 无关。 理想情况下,MEV 交易应与非 MEV 交易处于独立的交易池中。这样提取 MEV 的机器人相互竞争,而所有其他交易(如 CryptoPunk 转让),将在非 MEV 交易池中进行,这将降低Gas 市场的波动性。 不幸的是,对以太坊来说,如此重大的更改很难执行。解决这个问题的一个更简单的方法是为矿工引入一个新API 端点,他们将接受仅涉及 MEV 的交易包。这样,交易员将直接向该终端提交交易,而用户继续像今天一样使用系统的其余部分。这就是 Flashbots 所采取的方法,其造成的干扰最小。 (责任编辑:admin) |