|

矿工如何适应 MEV? 过去,当费用占区块奖励总额的百分比微不足道时,矿工的主要重点是获得尽可能多的区块奖励。矿工会选择一个拥有足够大哈希率的矿池托管算力。经过数年的发展,矿池已或多或少地优化到相同的性能范围。落后于竞争对手的矿池可以轻易被识别出来,很快就会被竞争对手挤掉。除了基本参数(运气、付款时间表和矿池手续费),矿工并不关心他们加入了哪个矿池,用户并不真正在乎哪个矿池处理其交易。只要交易费用诱人,矿池也不在乎用户是谁。

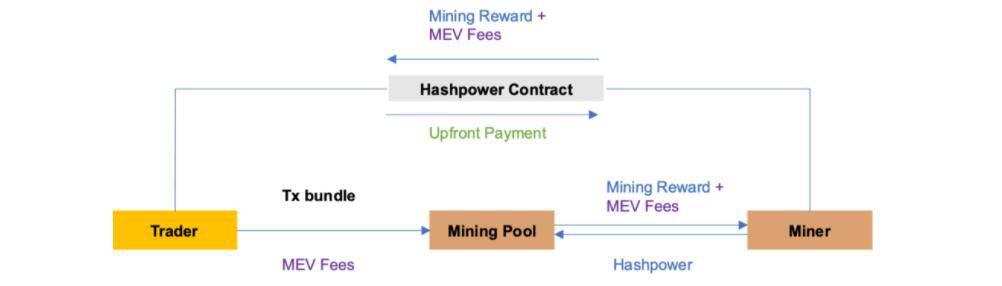

随着 MEV 相对于区块奖励的比例呈现增长,矿工、矿池和用户的考虑开始变得更加微妙。借助 MEV,区块空间市场机制将从纯粹的商品市场转变为融入配对市场的元素。当用户提交交易时,他们应该意识到矿池及时处理交易的能力。 在其他条件相同的情况下,MEV 会导致 Gas 价格高于不存在 MEV时的水平。这意味着,矿工已经间接地获得了套利交易员所取得全部 MEV 中的一小部分,目前估计占比约为 12%。 一份近期的分析报告还暗示, MEV赚取的费用最终将超过“常规”收入(如果还没有的话!)赚取的费用。矿工是营利性实体,可能希望获取更多MEV。矿工可以选择专门从事内部交易业务。他们利用交易排序中拥有的强大力量,可以选择插入交易、重新排序甚至审核交易,最大程度地提高交易操作的利润。 理论上讲,在极端情况下,矿工将不断尝试重组区块链,因为他们试图从历史区块中提取 MEV。尽管存在这种可能性,但这种情况显然不可行:矿工(在多数情况下)在结构上长期持有ETH,而这种重组行动将直接对他们的ETH 投资产生负面影响。也就是说,任何理论上的矿工攻击被用户检测到,都将不会执行。 更乐观的看法是,矿工决定将 MEV提取外包给交易员。矿工可以通过上述Flashbots 方法(保留区块奖励,仅将排序外包)实现,或者将哈希率租借给专门的交易商。 无论采用哪种方法,我们预计以太坊矿池将不可避免地开始在 MEV 提取过程中变得更加活跃,因为它们寻求赚取哈希率的最佳收益。随着 MEV 提取竞争升温,这种市场结构的变化将如何影响以太坊挖矿生态系统的(去)中心化还有待观察。 生态系统其他成员如何参与 MEV? 哈希率的金融化是挖矿行业的重要潜在趋势。如果区块空间类比于房地产,那么哈希率就是财产权益,哈希率的远期合约类似于抵押。对矿工来说,通过算力工具出售算力是他们锁定未来收入的一种方式。类似于在云挖矿平台上租用算力,远期合同允许矿工以预付价格将固定数量的算力出售出去一段时间。 (责任编辑:admin) |