|

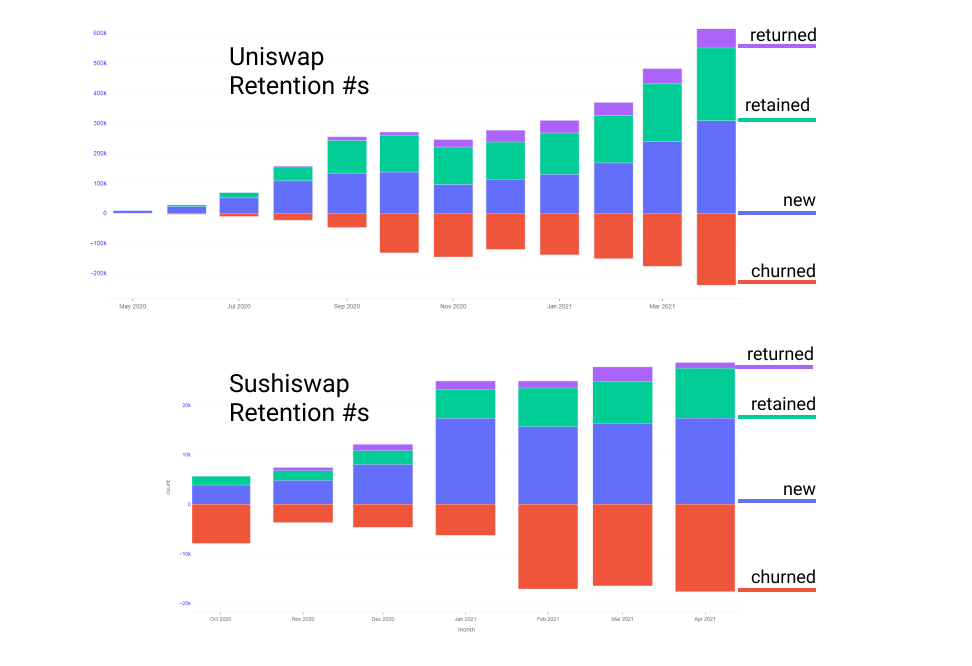

我们还可以通过用户维护来衡量一个交易所的运行状况。一些交易所通过激励计划持续保持强大的流动性,但是在留住用户方面还有一些不足之处。 在以下细分中,我们看到Uniswap在4月份流失了240,000个地址,同时留住,回归并新建了615,000个用户。我们看到Sushiswap流失了18,000个地址,同时留住,回归和创建31,000个用户。这使Uniswap的净用户留住量为+375,000用户,而Sushiswap的净留住量为+13,000用户。

数据来源:Dune Analytics 抵押稳定币 稳定币的使用已成为DeFi的核心部分,中心化机构发行的储备支持代币USDT和USDC占据了大部分市场份额。 在大多数DEX对和借贷市场中,稳定币已经成为基础货币。 去中心化稳定币设计的最大尝试是DAI,它通过市场套利维持对美元的软挂钩,而无需中央储备。 DAI是MakerDAO的货币,由ETH和其他代币的抵押债务头寸支持。 MKR代币用作万不得已的资产,可用于在发生任何破产事件时用于偿还贷方。 为了激励MKR代币持有者,当债务持有者偿还类似于保持系统稳定的利率的稳定费时,MKR代币将被烧掉。 尽管USDT和USDC明显占主导地位,但DAI作为稳定币的增长仍然令人印象深刻,自成立以来已达到超过36亿美元的流通量。 历史上,DAI与美元保持了相对稳定的锚定汇率。 尽管发行由MakerDAO管理,交易者通常会尝试利用套利机会获利,在DAI达到$ 1以上时做空,当DAI达到$ 1以下时做多。 这种行为的本质就是通过存入ETH铸造DAI,或逆向偿还CDP来提取抵押品。 为了说明这一点,我们可以看到哪些DEX流动性提供商建立了以DAI挂钩大约1美元为中心的最深的流动性池。 如果DAI的价格在任一方向上相差太大,这都有机会捕获任何价差和交易费用。 我们还注意到在各种DeFi协议中使用DAI。 维持挂钩固然不错,但在顶级DeFi项目中的实际使用更为重要。 在贷款市场中,DAI是稳定币,DAI抵押品在Compound中排名第二,在Aave中排名第三。 考虑到DAI的未偿还总供应量少于USDC,USDT和DAI的总供应量的10%,这是非常健康的。 在去中心化交易所中,对DAI供应方的观察显示出良好的流动性,DAI约占到Uniswap上稳定币流动性的19%。 在需求方面,DAI的交易量(包括DAI)每天约占Uniswap交易量的15%。 USDC和USDT分别占约43%。 稳定币是DeFi中采用最广泛的资产之一。 DeFi中稳定币的强度和粘性具有一些关键特征: USDC,USDT和DAI代表主要的DEX交易对稳定币在借贷市场提供充足的流动性和强大的利用能力DAI保持锚定汇率和不断增长的采用率,而无需美元支持的储备金(责任编辑:admin) |