|

TVL的相关性因协议而异,它应该始终与利用率、交易量和其他使用指标一起考虑。利用率描述了一个协议的需求方有多少供应方的流动性被有效利用。以经典经济学中的柠檬水摊为例。 假设我每天生产100杯柠檬水。这就是需求方可以利用的100杯供应量。现在我们假设需求方每天平均购买和消费其中的70杯。那就是100-70=30杯柠檬水没有被使用。我们可以假设,作为供应方,我可能开始每天少做一些杯子,以更紧密地满足需求。但是,等如果当地政府来了,说他们会补贴我的柠檬水摊,每天购买这30杯额外的柠檬水,而不管使用情况如何(这大致相当于协议提供的流动性挖矿奖励)?我们现在有了一个理性的柠檬水生产商继续供应100杯的理由。因此,虽然1240亿美元的TVL可能在系统中存在,但这是一个新生的市场,资本会流向它期望的最佳风险/回报的地方。如果用户稀少,但流动性激励很强,理性的行为者会流向这些机会。然而,为了确定这些协议是否正在发展一个忠实的用户群,我们必须更深入地挖掘描述终端用户和流动性提供者的粘性的指标。 按DeFi协议类型采用 借款和借贷市场 借贷协议的爆炸性增长,因为用户被吸引。 为他们的代币赚取利息获得杠杆和链上做空的能力获取其他代币的流动性,而不需要出售他们目前持有的代币Maker引入了第一个DeFi借贷市场,允许用户用ETH的存款生成DAI,随着时间的推移,还会有更多类型的抵押品。 Compound普及了更广泛的资产借贷,提供更多的代币借贷。当借出头寸时,贷款人会收到代表其存款的cTokens。这些cTokens可以作为其他协议的基础。 Aave开始与Compound竞争,提供不同的经济模型,用用户的抵押品进行高达75%的借贷,并提供更大的代币选择来进行借/贷。

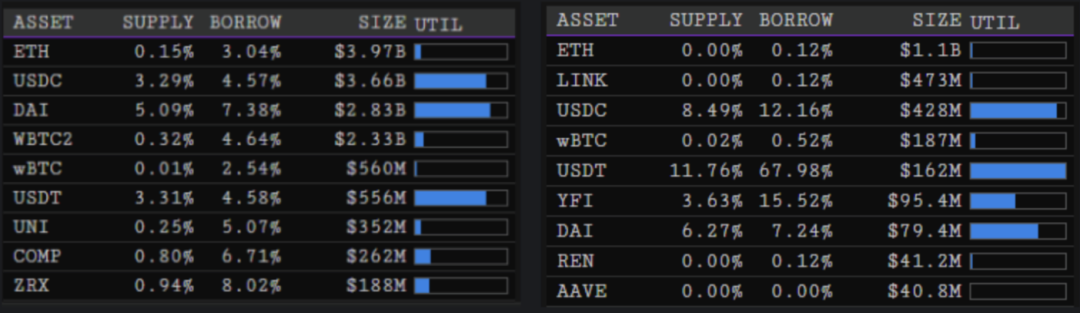

在每个协议中,我们有单独的货币,其利率和利用率各不相同,下面是复利和Aave的例子。利用率=1-(自由流动资金/市场规模)。如果有10亿美元的存款和1亿美元的借款,那么利用率将是10%。

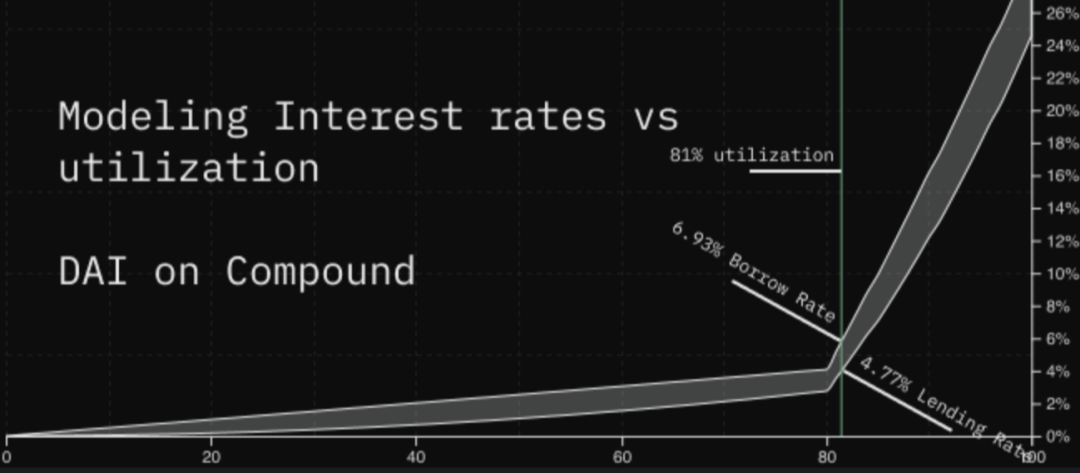

在这些市场中,利率根据利用率曲线而变化。随着整个市场利用率的提高,利率也随之提高,以鼓励更多的贷款人进入市场和借款人退出。反之,随着利用率的降低,利率也会随之降低,以鼓励更多的借款人进入。在下面的图表中,我们注意到目前的利用率是如何影响复合金融的DAI市场的利率的。

利用率较高的市场以较高的收益率奖励贷款人,以吸引更多的流动性。对借款人来说也变得更昂贵。 (责任编辑:admin) |