|

这些市场自成立以来一直稳步增长,其中稳定币市场的活动和利用率最高。我们在下图中看到,稳定币在借贷方面取得了平衡,在大多数情况下平均利用率超过75%。像ETH和wBTC这样的波动性资产通常抵押品丰富,但借款人少。

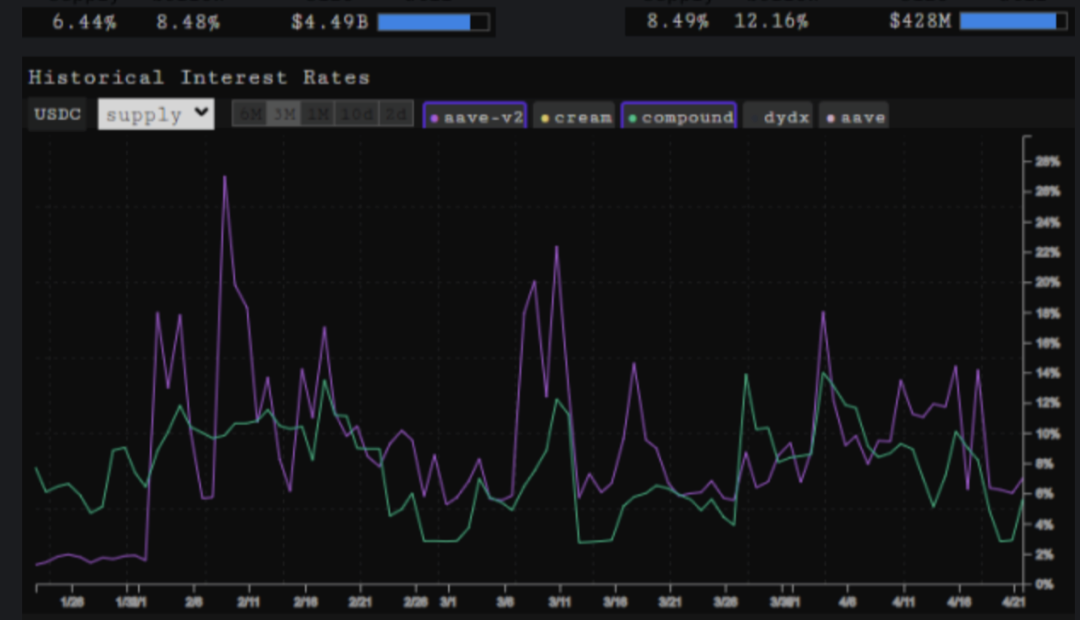

套利者会把他们的存款和借贷资本转移到任何可以找到优越利率/风险和回报的地方。参与低流动性市场存在风险溢价。利率倾向于平滑化和正常化,正如随着时间的推移,Compound和Aave之间的USDC利率所示。新的流动性挖矿计划和其他影响会带来新的利率波动。

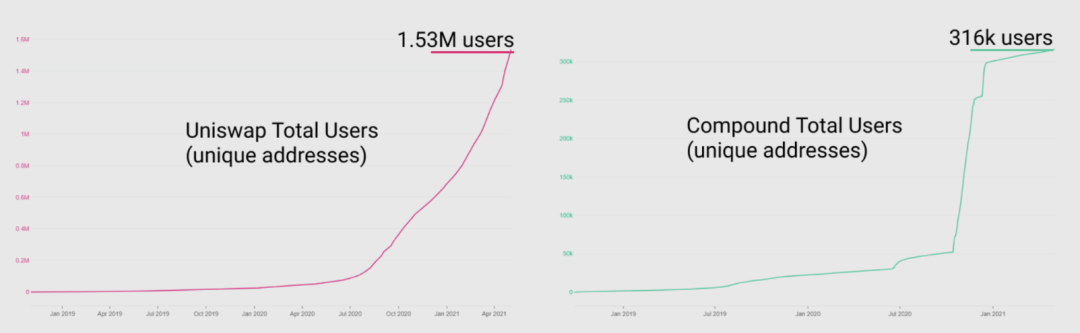

流动性激励和被诱人的收益率吸引的贷款人引导了流动性,而借款人的采用随之而来。这种持续的流动性和利用率导致了有吸引力的利率和借款人和贷款人的持续采用。 去中心化的交易所(DEXs) DEXs的使用在去年爆炸性增长。虽然借贷获得了最多的流动性,但DEXs以很大的优势获得了最多的用户。在与DeFi互动的总共210万用户中,有153万用户在某个时间点使用过Uniswap(约73%)。与此相比,有31.6万用户在某个时间点与Compound互动过(约15%)

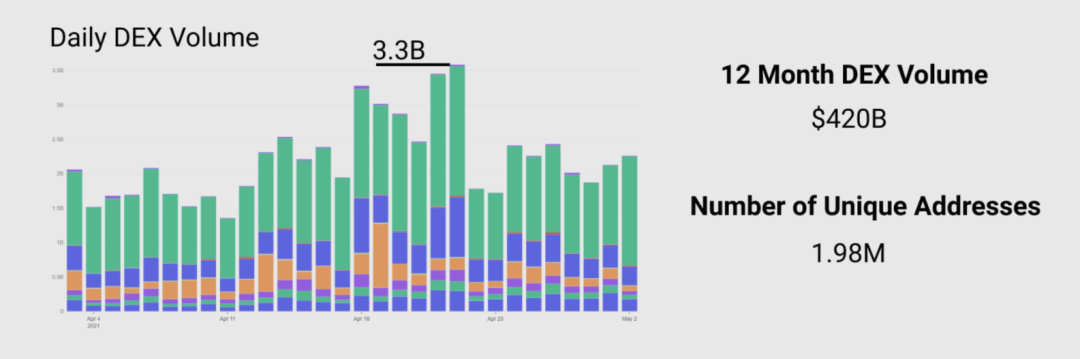

流动性提供者部署资本以赚取交易费和流动性奖励的份额。用户通过市场深度和他们感兴趣的代币的可用性被吸引到平台上。一个正反馈循环被创造出来,更多的用户创造更多的费用,更多的费用吸引更多的流动性。当流动性奖励到期时,足够多的用户和来自费用的收入使流动性保持在协议中。 就这些产品的实际需求方而言,交易量一直很强大,12个月的交易量为4200亿美元,30天的交易量为670亿美元,在所有以太坊DEX中,日交易量在4月达到峰值,超过30亿美元。此外,到目前为止,有198万个独特的地址与DEXs进行了互动。

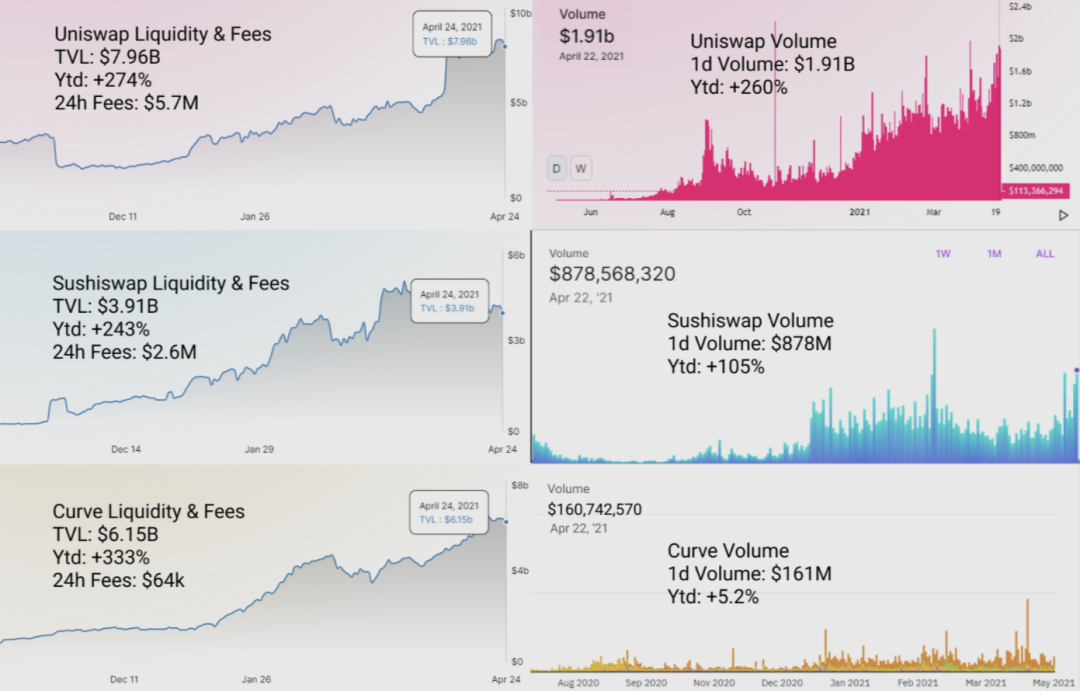

衡量流动性与用户的关系,我们可以得到一个有趣的观点,即哪些交易所能分别满足供应方和需求方的粘性。采用的圣杯是当一个DEX可以在很长一段时间内吸引强大的持续的流动性和交易量。

虽然在Curve的情况下,他们的流动性相对于交易量和费用来说似乎是膨胀的,但Curve专注于稳定币对,波动性要小得多。此外,Curve将流动性池中的资产投资给Compound和Yearn Finance,以获得交易费之外的额外收益。他们是DeFi项目受益于可组合性的一个例子;Yearn等项目利用他们的平台作为稳定币互换和流动性挖掘的基础。 我们还可以通过用户保留率来衡量一个交易所的健康状况。一些交易所坚持用激励计划保持强大的流动性,但他们在用户保留方面还有待改进。 (责任编辑:admin) |