|

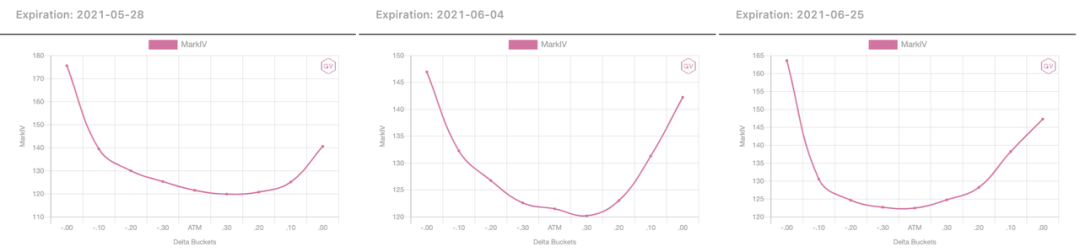

以太坊期权中短期隐含波动率曲面,截至5月17日20:00,数据来源:gvol.io 以太坊中远期隐含波动率曲面仍然保持正向形态,其中,远期曲面更是无视本次调整,展现出明显的右偏结构。与此同时,远期的期权偏度仅仅下降了5%。相比于比特币,投资者对以太坊有更高的期待。

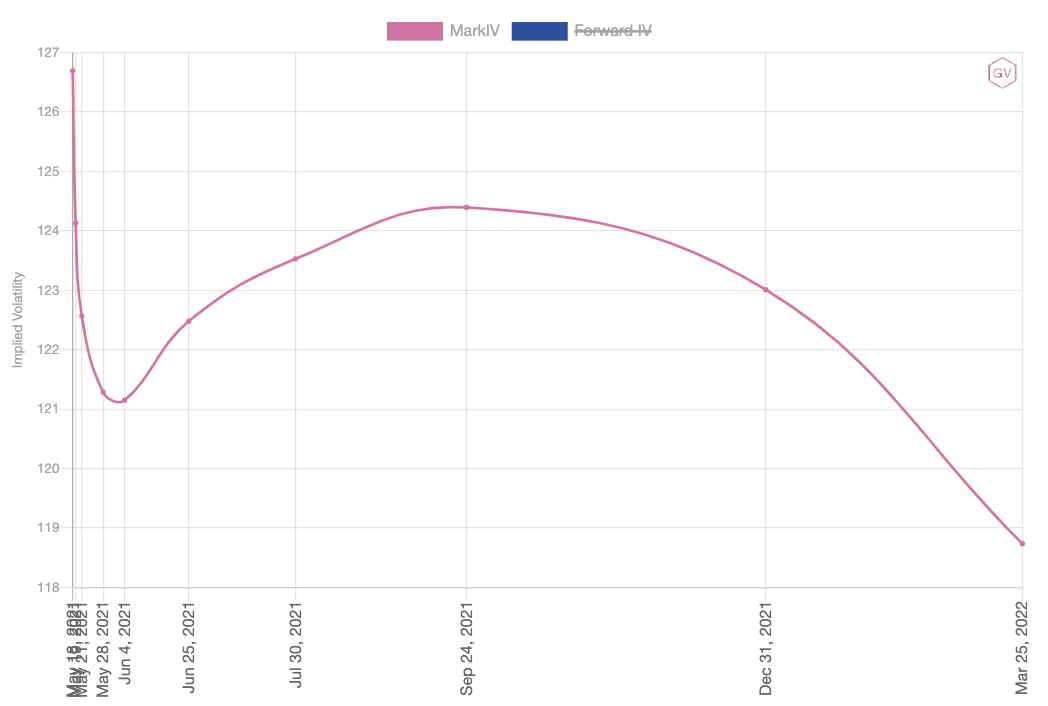

以太坊期权远期隐含波动率,截至5月17日20:00,数据来源:gvol.io 前一期周报中,我们曾提到:以太坊与比特币由于分化的市场表现呈现出不同的期限结构。而在面临相同的市场环境时,两者给出了一致反应。与比特币类似,以太坊同样表现出非常明显的“Backwardation”结构。五月初的上涨已经将隐含波动率抬升到较高水平,在基数效应下,隐含波动率很难实现进一步跳升。当这样的市场环境为卖出短期期权提供了不错的时间窗口。

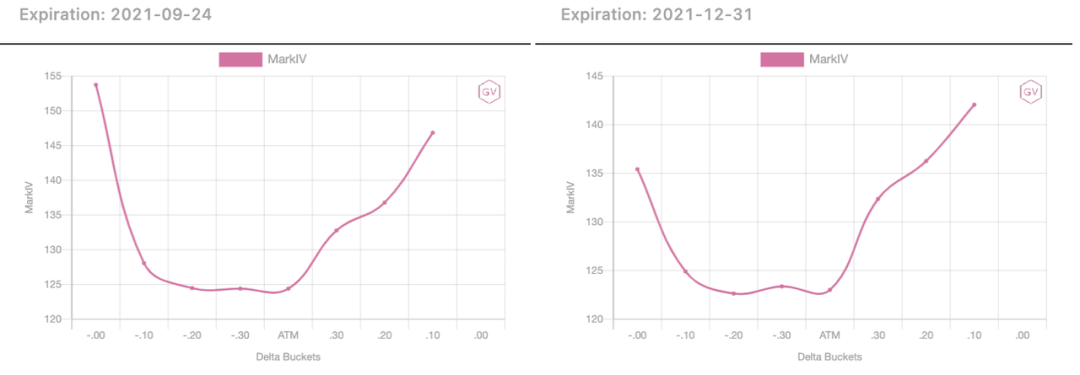

以太坊期权隐含波动率期限结构,截至5月17日20:00,数据来源:gvol.io 观察高阶数据,以太坊期权的在值期权的隐含波动率上升至30天内的最高水平,值得注意的是,相比于前一周以太坊突破历史新高,市场对本次下跌给出的反应更加强烈。在偏度方面,以太坊的期权偏度值最低下探至-10,相比于比特币最低偏度值(-15)仍有不少优势。

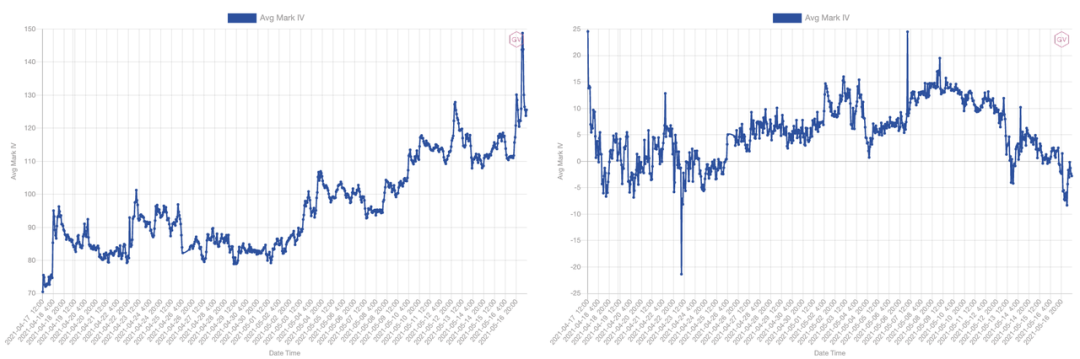

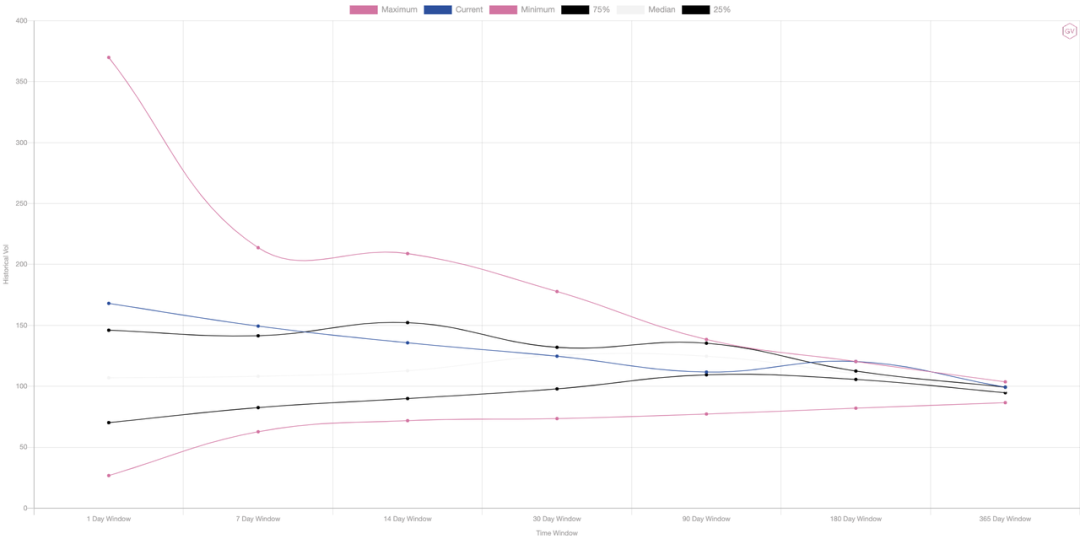

以太坊期权隐含波动率(左)与偏度(右)过去1个月变化,截至5月17日20:00,数据来源:gvol.io 市场整体上对ETH比BTC乐观,主要有二:第一是认为以太坊7月升级的通缩行情,第二是市场过多的把这次下跌认为是因为Elon Musk。 个人认为这两点其实都是较为脆弱的论点 - ETH过去3个月的大幅上涨很大程度上得益于DeFi挖矿锁仓带来的供给短缺正反馈。而DeFi挖矿的阿喀琉斯之踵是无常损失 - 它是一个和波动率平方成正比的函数。 如果市场再继续下跌到ETH<3k, 那么以上正反馈有机会会转头变成下跌的正反馈,那么我们有可能看到2k的ETH。当然如果这真的发生,将会是难得的抄底机会。 从期权的角度,Eth的偏度应该会维持在较高的负值水平一段时间。 Bit.com COO Daniel 从历史分位图来进行观测,以太坊从4,300美元一路下跌至3,200美元,直接抹去35%的累计涨幅。近端窗口期(7D)内的以太坊现实波动率处于75%的历史分位区间。

现实波动率历史分位图,截至5月17日20:00,数据来源:gvol.io 相对于现实波动率,以太坊的隐含波动率表现出一定的折价,市场对本次下跌的定价仍然怀有一定的乐观。 (责任编辑:admin) |