美元流动性对数字货币的影响接着给大家讲讲最近美元流动性的问题。从这张 hard money data,我们可以看出货币增加了多少。这张图的蓝线是流通中的美元现钞,从 2008 年到 2020 年,这条蓝线它一直在上升。据美联储的数据,它每年的增长速度为 900 亿美元。

我们可以看到去年银行存款准备金一年增长到了 4 亿美元,这是一个非常惊人的数字。因为美联储 13、14 年间,准备金的水平也才 2 万亿左右。目前 4 万亿的水平就相当于所有的金融机构的存款翻了一倍,如果资产价格不翻倍,它还合不合理?这只是在美联储表里的货币,我们还没有计算商业银行的情况。 绿线是财政部的存款,它的逻辑我之前已经讲过了。首先美联储印钱,然后印的钱又流回到了美国财政部手里;美国财政部又把钱花掉(送给个人),个人存在银行里又会变成存款。所以红线绿线有的时候会成同向运行,有的时候会成背向运行。同向运行说明印的钱太多,背向运行说明印钞速度变慢,钱结构性地在个人和银行的账户中流转。

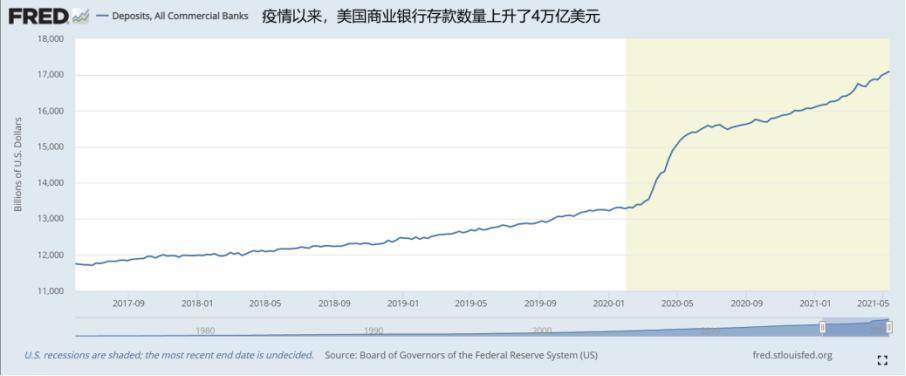

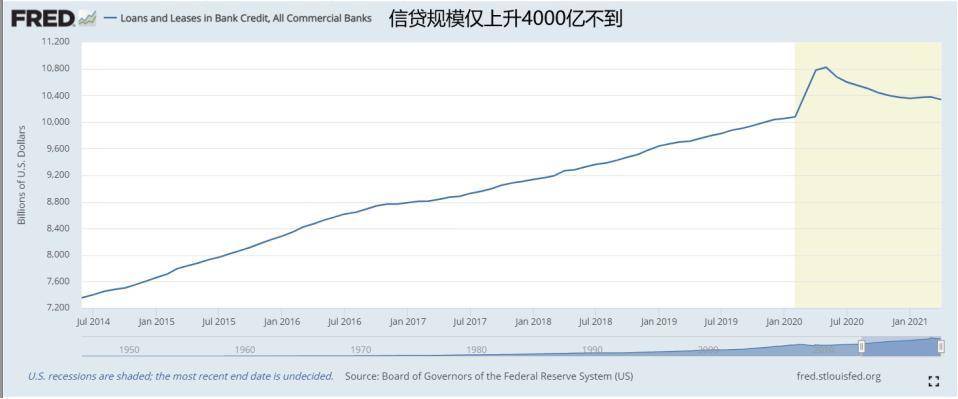

从这两张图中,我们看到美国商业银行的存款规模在上升,而贷款规模上升不大,就只有 4000 亿。这说明货币创造目前是美联储直接主导的,而不是商业银行通过贷款创造存款主导的。商业银行为什么贷款增速不够?因为美国经济在疫情中比较低迷,信贷需求也就比较萎靡。在消费力不足、贷款不足,货币创造无意帮助实体经济的情况下,钱只能进入股票、期货以及数字货币市场。

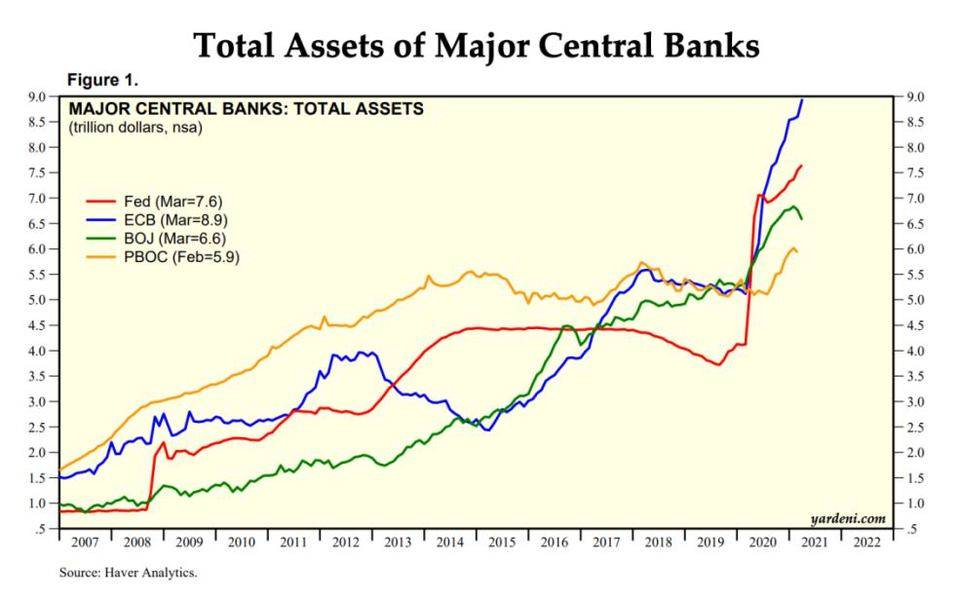

以上的图表示不仅美联储在印钞(增发货币),全世界的央行都在印钞。我们可以看到 ECB (欧洲央行)和 BOJ (日本央行)的印钞能力很强。其中,ECB 是今年开始疯狂的。BOJ 的资产负债表规模和欧洲央行和美联储差不多,而日本的经济体量却无法和它们相比的。所以,BOJ 的印钞规模也比较夸张。 唯一比较佛系的是我们中国人民银行(PBOC),国家的货币政策相对发达经济体而言也比较紧,主因还是我们疫情控制的比较好,没必要通过大量的刺激支持复苏。从某一个角度来说,货币增发是有利于 GDP 的:市面上的钱多了也自然有人进行消费和支出,各种经营行为也得以开展。 (责任编辑:admin) |