|

Notes:10 年期以内的短期债券。 2020 年 12 月 7 日 MicroStrategy 公布首次可转债计划,该债券为 5 年期,票面利率为 0.75%,转换价格为 $398,相比当时 $289 的股价溢价 37%。该债券最初计划融资 4 亿美元,但最终超额完成 6.5 亿美元的融资。 2021 年 2 月 15 日 MicroStrategy 公布第二次可转债计划,该债券为 6 年期,票面利率为 0%,转换价格为 $1,432,相比当时 $955 的股价溢价 50%。该债券最终计划融资 6 亿美元,但最终超额完成 10.5 亿美元的融资。 该可转债有赎回、回购和转换三项条款,分别保护和限制双方的利益,由于该债券为无需注册且面向机构型合格投资人的私募形式,因此细节未披露,本文不做过多阐述。 结构化金融工具非金融人士可能对其利率如此之低,甚至第二次发行利率为 0 难以理解。零息债券在市场上其实非常常见,但大部分零息债券都是折价发行的。本例中的债券按票面价格发行,主要是因为债券持有人会获得转换权。 从金融工程角度解析,可转债可以被拆解为固息债券和看涨期权两个部分。以二次发行的可转债为例,该债券可以视为投资人先购买固息债券,再使用固息债券的所有利息收入购买一个看涨期权。期权的价值中一个重要组成部分为时间价值(即期限越长价值越高),由于该期权为 6 年期,因此相对价格较高。 根据 cbonds 数据披露,两次发行债券的投资人包括如下。可以看到,其投资人全部为可转换证券类 ETF,包括 First Trust、彭博和 iShares 的相关 ETF。这也能够解释为什么彭博社最近频繁发布比特币相关利好。

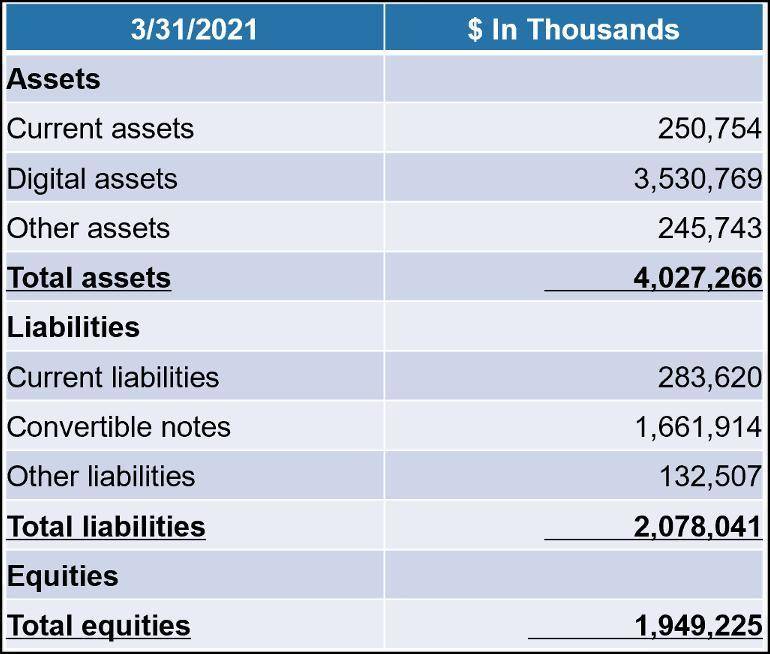

财务分析纳斯达克披露的报表对「数字货币」资产类别只计提损失,不计提浮盈。因此直接阅读 MicroStrategy 一季度的 10Q 报表会引起极大的误解。笔者根据该公司的实际持仓量,按每枚 BTC 价格 $39,100 折算后,其简易资产负债表如下。

通过上表可知,MicroStrategy 持有的比特币敞口约为 35.3 亿美元。而其净资产为 19.5 亿美元。由于比特币敞口过于巨大,导致其原主营业务影响甚微,我们可以将该公司简单理解为一个 1.81 倍杠杆做多比特币的对冲基金。如比特币价格下跌 55% 至 $17,500。该公司将资不抵债。 按当前股价 $493 计算,MicroStrategy 市值为 48.3 亿美元,市净率 2.47 倍,作为基金溢价过高。而如果扣除其宣布购买比特币之前的 12 亿美元市值。押注比特币为其带来的市值增长为 36.3 亿美元。而其押注比特币带来的实际收益按币价 $39,100 计算,仅 13.4 亿美元,相对来看,股价同样高估。 (责任编辑:admin) |