~漏洞~特征:

多数解决方案都围绕调整以太坊工作机制的上述假设之一,来解决 MEV 问题。 选择 3A: 隐藏 MEV如果交易不是进入公共内存池中,而是将交易私下发送给矿工直到最终被挖进区块之前都不会被看到呢?机器人无法看到将要抢先的交易,因此就无从抢先。这是 1inch、Archerswap 等众多应用开发者选择的路径,通过系统中整合 Taichi Network (太极网络)等私密交易中继服务,甚至重新利用 Flashbots 来获得类似的功能。选择私密交易的用户,其交易会绕过公共内存池并直接发送给矿工。 这一做法的额外好处是用户不必担心交易失败,因为只有当交易成功包含在区块中时,矿工才会得到酬劳!而这一做法的最大缺点显然是需要相信矿工不会自己发起抢先交易,但声誉和社会共识再一次让他们暂时受到控制。

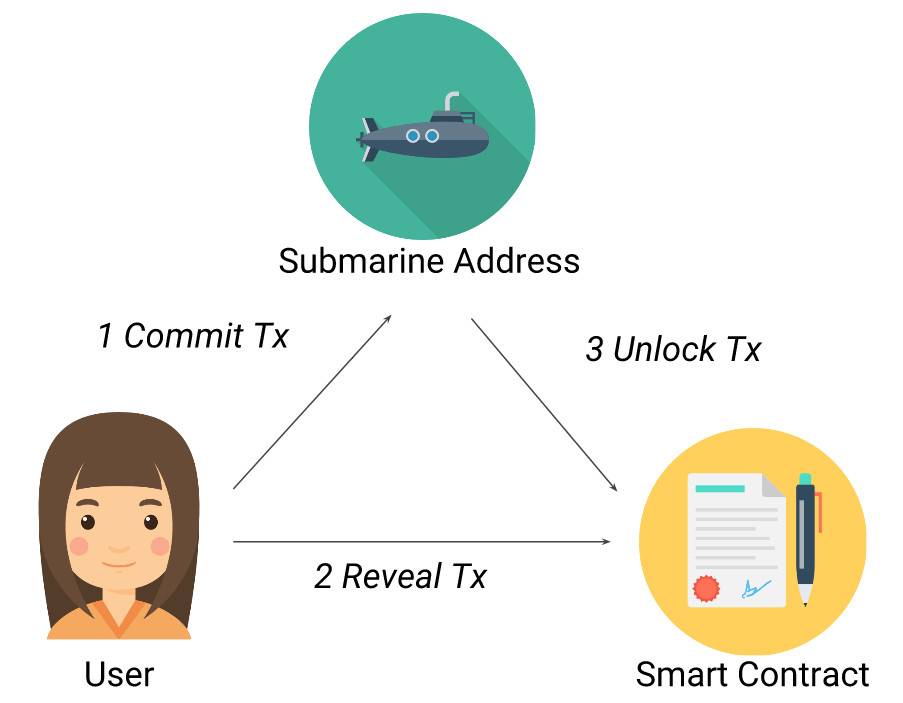

开发者也可以将交易留在公共内存池中,但将其的内容设为私有。机器人可以看到交易,但无法解密其内容,从而保障交易实际上是私密的。这种技术由 submarine sends 首创,使用「提交—显示」方案,使用户可以公开发送交易而不会遭遇抢先交易,但也可以很容易地重新用于 DeFi 应用。

选择 3B:工会化如果协议不允许任意随机地址利用这些 MEV 机会赚钱,而是限制对一组已知的参与者的访问呢?交易仍然可以挂在内存池中,但只有列入白名单地址才能复制它们。当这些地址捕获到这笔 MEV 时,它们被迫将其返还一部分给遭遇抢先交易或被清算的用户,从而传播了财富。 这就像 KeeperDAO 和 BProtocol 等协议所采取的发展道路。机器人以博弈论或以编程方式被迫与 DeFi 协议用户共享 MEV。通过 BProtocol 和 KeeperDAO 的 kCompound,这些协议有效地接管了用户在借贷市场上的头寸,并添加了一个小的抵押缓冲,有效地降低了用户的清算价格。当没有这一额外缓冲情况下用户头寸通常会被清算时(例如,在 2000 美元 / ETH 被清算而不是等降到 1800 美元 / ETH 被清算),列入白名单的机器人可以在上述协议内清算这些头寸,并与被清算的用户和其他用户分享这种「惩罚」。因为这些头寸在例如 Compound 或 Maker 等协议上实际上并非可清算,未列入白名单的机器人从未真正看到这些清算机会。如果明天每位借款人都将他们的头寸迁移到这些协议之上,那么几乎所有的链上清算 MEV 都会消失。 (责任编辑:admin) |