|

在这个低风险期,自然而然,生态系统中对风险关闭资本的需求也加强了。这表现在 Aave (借贷)、Curve (稳定币 DEX)和 Compound (借贷)在托管稳定币流动性池方面出现了明显的主导地位。 目前的市场行为是将稳定币存入 Aave、Compound 和 Curve 以赚取收益,这似乎比另一种方式更受欢迎--将稳定币留在中心化交易所等待购买机会 。 虽然 Uniswap 和 Sushiswap 等风险投资平台的整体流动性仍然持平或下降,但市场已经看到流入 Aave、Curve 和 Compound 等借贷市场的资金在增长。观察趋势转折的一个指标是,当情绪发生转变,抵御风险的资金开始回流到抵御风险的 DEX 市场。

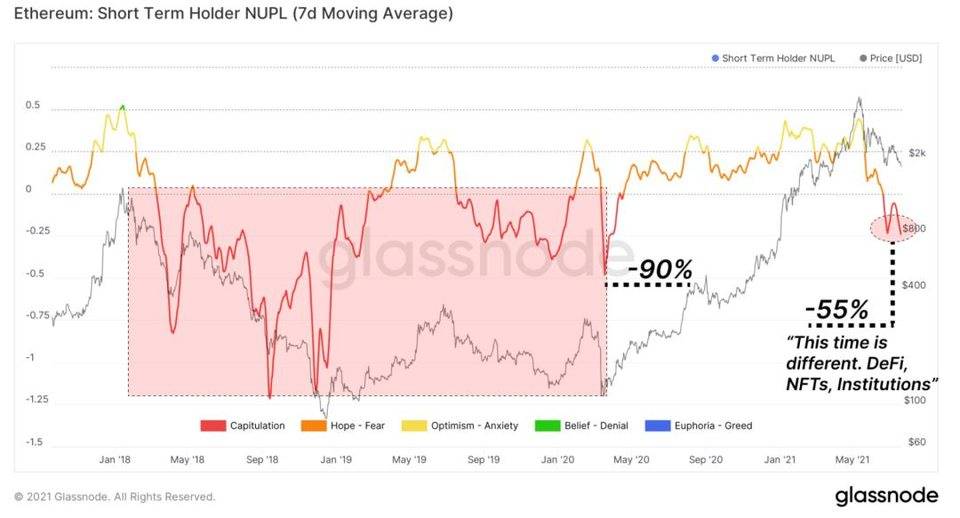

虽然这些论点在很大程度上支持低风险的方法,但它们对 DeFi 的未来是中长期看好的--资本留在生态系统中作为养殖治理 token 的马厩,意味着分配者相信这些项目并支持该空间。 在经济低迷时期,分配者转向 DeFi 而不是离开,这一事实充分说明了去中心化金融的未来。 ETH 的短期持有者正处于投降模式,NUPL 水平被推到自 2020 年初以来从未感受到的痛苦门槛。随着 ETH 价格从高点下跌 55%,ETH 买家在牛市中未实现的损失总额目前为 ETH 市值的-25%。如果 2018 年是任何形式的指导,在达到与 2018 年中期至 2020 年初相同规模的投降之前,仍有下行空间。

各个 DEX 的交易量都很平淡,波动性也很平淡。可以说,在新生市场,健康的增长看起来就像持续的月度增长,因为它在一个基本未开发的市场中增长了蛋糕。明确的产品市场适应性往往是由这种坚定不移的增长推动的,只有在高市场渗透率的情况下才会放缓或呈横向趋势。关键问题是, DEX 的增长是否在一定程度上依赖于牛市的投机?下一个 3 百万用户和 1000 亿美元的边际量从哪里来?

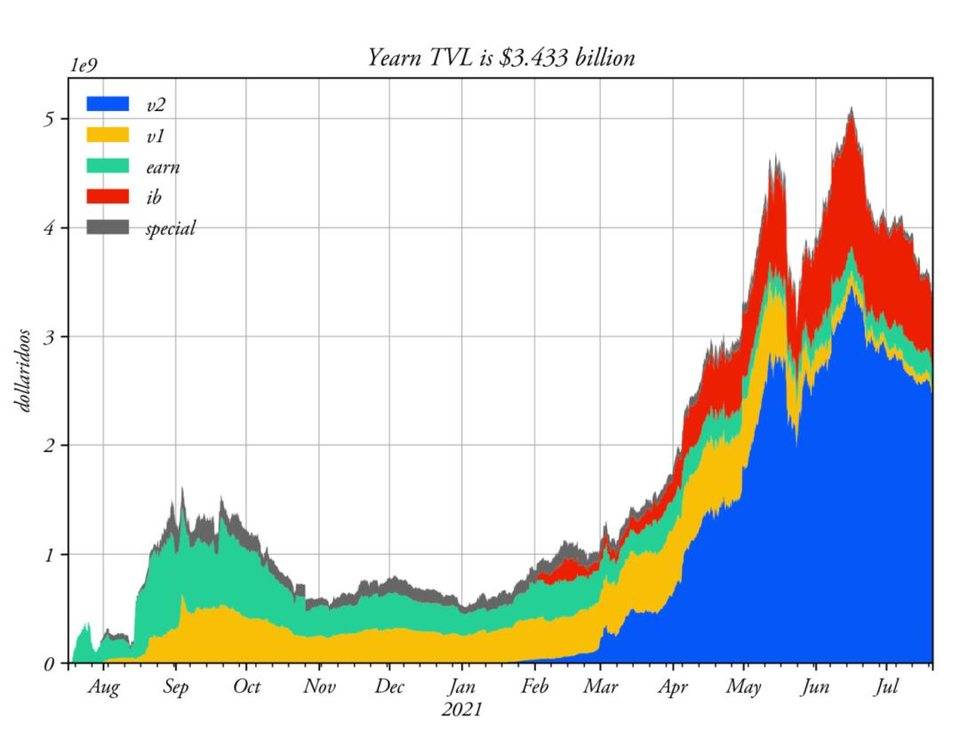

我们周而复始地展示了无风险利率在借贷平台收益率方面的压抑。现在,即使有流动性激励,也牢牢低于 4%,收益率聚集器提出了追逐收益率的下一道防线。因此,即使是 DeFi 的宠儿聚合者 Yearn,收益率也同样压缩,现在低于 4%。Yearn 在推出 V2 保险库产品后,经过一段时间的强劲增长,TVL 也出现了相应的下降。流动性似乎只能像它所追逐的差异化收益率一样忠诚。

|

(责任编辑:admin)

(责任编辑:admin)