|

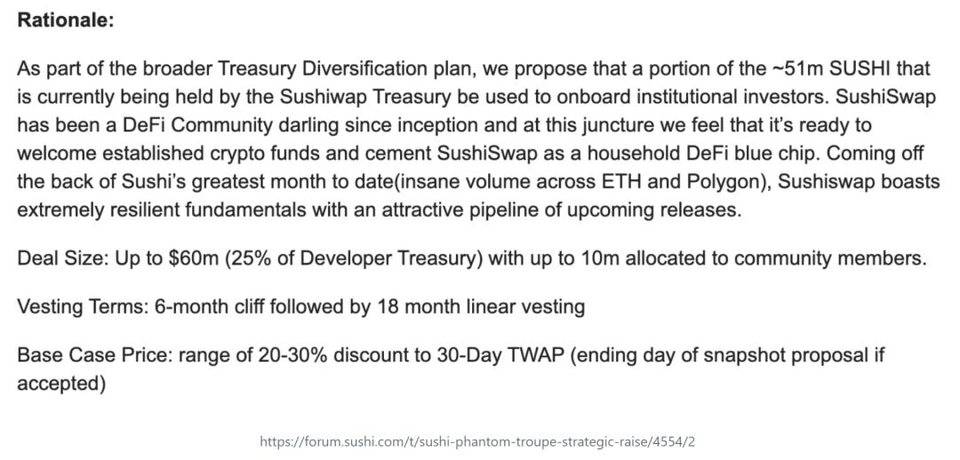

随着流动性的退出,协议收入也在减少。对 token 持有人的收费缩减。债务不再以以前的流星速度增长。迅速成长的团队意识到他们需要使其国库中的资金多样化。依靠自己的 token 获得资金成为一个问题。如果 token 的价格降得太低,他们将无法支付给开发者。或者用美元等价物支付给这些开发者的价格将是过多的 token。以最近 Sushiswap 转向机构投资者为例,可以看出这一点。 最近 Sushiswap 提出的通过机构投资者进行资金分散的建议,在治理论坛上引起了激烈的争论。

越来越多的团队在公开市场上出售 token,向投资者出售股权和 token,以获得库存中的稳定币,并且总共采取了一些措施,表明在 DeFi 有明确的愿望来对冲任何进一步的衰退风险。出售代币的团队有压低价格的风险,不出售代币的团队有关闭项目或在严重衰退中解雇开发人员的风险。在我们继续前进到未知的领域时,各团队将努力达成一个健康的平衡。 结束语随着 DeFi 的估值努力捕捉竞价,基本面仍然是一个短期看跌活动的混合袋,但中期看涨的资本流动。虽然配置仍然是低风险,但配置者在生态系统内保留了大量的流动性。 这预示着如果基本面和估值找到了看涨的基础,就会有大量的资金等待部署到风险资产上。 基本面推动了短期看跌但中期看涨的观点。

来源链接:insights.glassnode.com (责任编辑:admin) |