|

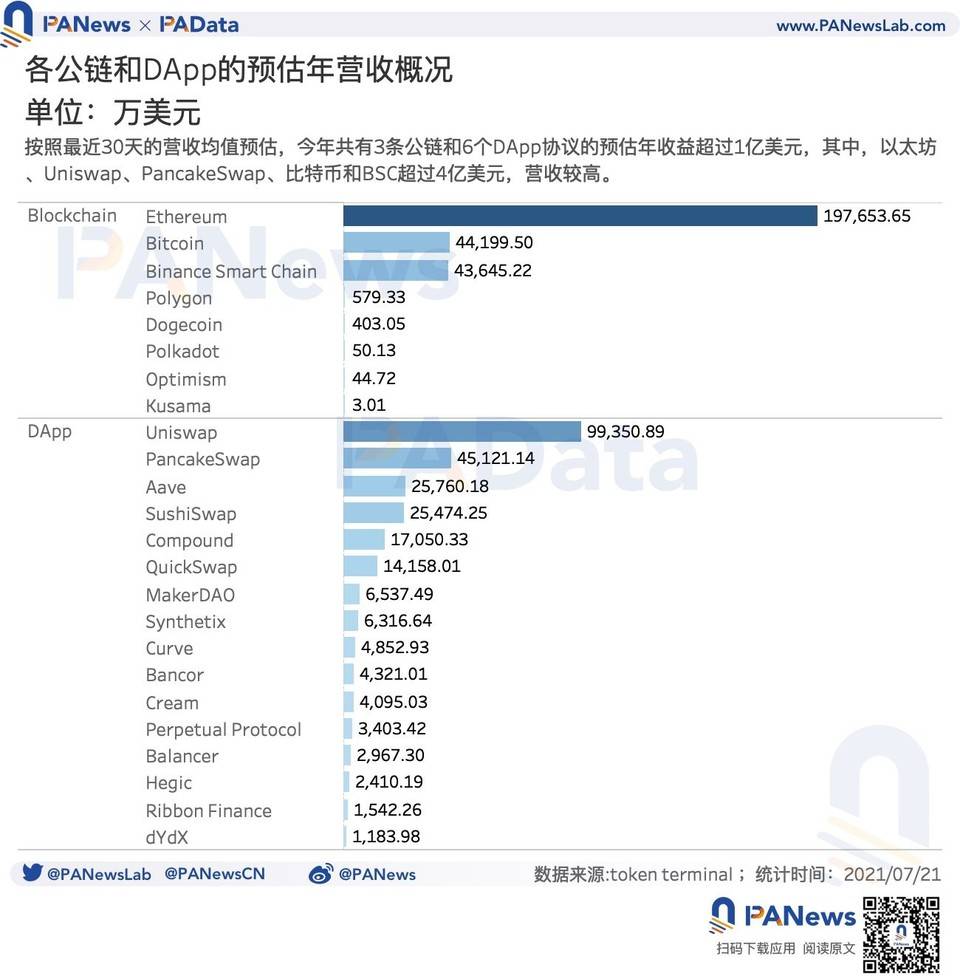

不过,受到近期加密货币市场整体下行的影响,DeFi 协议的营收也有所下降。根据统计,16 个 DeFi 协议最近 30 天的总营收平均下跌了 32.72%。其中仅结构化衍生品协议 Ribbon Finance 和合成资产协议 Synthetix 的营收有所增长,且增幅均超过了 50%。剩余 14 个协议的营收均有所下降,且多个协议的降幅甚至高于 50%,如 SushiSwap、Curve、QuickSwap、Balancer、Perpetual Protocol 等。 如果按照最近 30 天的日均营收额来预估全年营收额的话,那么 token terminal 统计的 36 个 DApp 协议今年的总营收约为 28.91 亿美元,其中,本次观察范围内的 16 个 DeFi 协议今年总营收额将达到 26.45 亿美元,仅比以太坊、比特币和 BSC 三条公链年营收额少了约 2.10 亿美元。DeFi 协议的营收规模已经与公链不相上下。

尤其值得注意的是,个别头部 DeFi 协议的预估年营收额已经可以媲美头部公链的手续费收入了。比如,Uniswap 今年的预估营收额约为 9.94 亿美元,虽然仍不及以太坊,但已经超过比特币和 BSC 今年的预估手续费总额了,且已大约是后两者的 2 倍多。另外,PancakeSwap 今年的预估营收额也基本与比特币和 BSC 持平。 除此之外,Aave、SushiSwap、Compound 和 QuickSwap 今年的预估营收额都超过了 1 亿美元,其他主流协议今年的预估营收额也都在 1000 万美元以上。相比之下,在公链领域,除了以太坊、比特币和 BSC 以外,其他公链今年的营收能力都远不及 DeFi 协议。 DeFi 营收分配向用户侧倾斜,多个协议的收入高度依赖单一资金池DeFi 协议产生的收入将会如何分配?一般而言,根据获得收益的主体可以将收入分配模式分为单边收益模式和双边收益模式,两种模式根据主体收益占比又可进一步细分为单边协议收益模式、单边用户收益模式,以及双边均等收益模式、双边协议主要收益模式(协议收入占比超过 50%)、双边用户主要收益模式(用户收入占比超过 50%)。 PAData 观察了 15 个协议的收入分配模式,其中,Aave、Bancor、Cream、MakerDAO 在过去一年中改变了营收分配模式。Aave 和 Cream 从单边用户收益模式转为双边用户主要收益模式、Bancor 从单边用户收益模式转为双边均等收益模式、MakerDAO 从单边协议收益模式转为双边协议主要收益模式,这些模式的转变基本发生于去年 8 月以后。 按照各协议最新的收入模式来看,15 个协议中有 10 个协议都采用了双边收益的模式,占总数的比例约为 67%,其中 8 个协议都采用了双边用户主要收益的模式,占多数。另外 5 个协议采用单边收益,占总数的比例约为 33%,其中 3 个协议采用单边协议收益模式,占多数。营收方式的选择跟 DeFi 的品类并无多大关系。 (责任编辑:admin) |